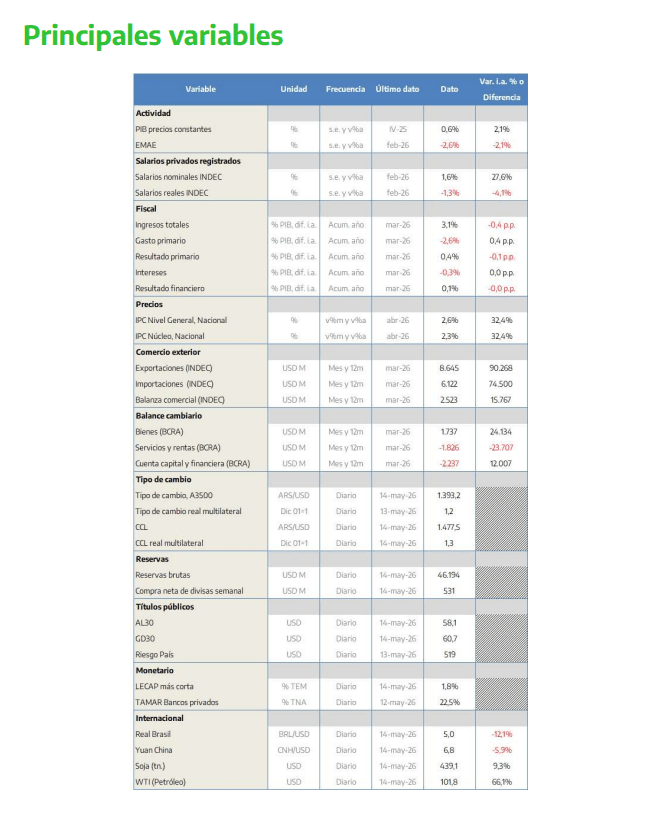

Este miércoles, el Tesoro Nacional colocó 2,25 billones de pesos en un bono a junio de 2028 y otros 2,45 billones en un título a junio de 2029. ¿Optimismo de mediano plazo? No tanto. Los activos con rendimiento fijo (LECAP) vencen en septiembre de 2026, y representaron un 40% del total emitido: 30 p.p. menos que en enero, cuando habían alcanzado el 70%. En contraste, el 60% de las colocaciones tiene rendimiento variable: 45% ajustable por los movimientos de la tasa de interés (TAMAR), 10% por inflación (CER) y el 5% por el tipo de cambio oficial (dollar linked). La demanda de tasa fija no va más allá del corto plazo.

Para dimensionar, entre mayo y diciembre de 2024, las colocaciones de tasa fija (LECAP y BONCAP) habían explicado casi 9 de cada 10 pesos que había emitido el Tesoro. Los vaivenes inflacionarios del último tiempo incrementaron la demanda de activos con rendimientos variables por sobre las opciones a tasa fija: la confianza del mercado en la política antiinflacionaria se fue debilitando con el correr de los meses, en sintonía con la mayor fragilidad del programa de estabilización nominal.

El mix de “rendimiento variable con estiramiento de plazos” puede pensarse en clave cambiaria. La absorción de liquidez actual con vencimientos en 2028 y 2029, puede moderar las exigencias de renovación de deuda en moneda local del año que viene, atenuando así eventuales presiones sobre el peso. No obstante, aunque las colocaciones de mediano plazo fueron importantes en la última licitación del Tesoro, su incidencia es diluye en el acumulado anual: 4 de cada 5 pesos de la deuda en moneda local emitida en 2026 vence antes de fines de 2027.

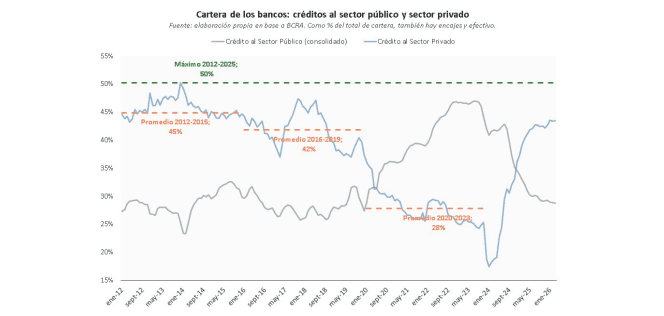

Más allá de las colocaciones de deuda en pesos a 2028 y 2029 que se puedan realizar, el “apretón monetario” es insuficiente en tiempos de escasez de reservas, tal como demostró 2025. Si el poder de fuego del Banco Central sigue siendo acotado (menos de la mitad que la media regional, por caso), reducir la oferta de pesos no alcanza para moderar las presiones cambiarias. Los poco menos de USD 4.000 millones de Bonares ley local que emitió el Tesoro desde diciembre del año pasado no alcanzan para cubrir la totalidad de los vencimientos de deuda en moneda extranjera de julio próximo (USD 4.300 millones).

Entre el segundo semestre de este año y octubre del año que viene, los vencimientos de deuda en dólares suman USD 31.000 millones, ubicándose no solo por encima de las actuales colocaciones de Bonares, sino también de las reservas brutas menos activos ilíquidos (oro, Derechos Especiales de Giro del FMI y el tramo no activable del swap con el Banco Popular de China), que llegan a USD 18.000 millones. El equilibrio del sector externo es necesario para la estabilidad cambiaria.

Para siempre no dura tanto: deuda en pesos, deuda en dólares y los desafíos del Tesoro

Este miércoles, el Tesoro Nacional colocó 2,25 billones de pesos en un bono a junio de 2028 y otros 2,45 billones a junio de 2029. ¿Optimismo de mediano plazo? No tanto. Los activos con rendimiento fijo (LECAP) vencen en septiembre de 2026, y representaron un 40% del total emitido: 30 p.p. menos que en enero, cuando habían alcanzado el 70%. En contraste, el 60% de las colocaciones tiene rendimiento variable: 45% ajustable por los movimientos de la tasa de interés (TAMAR), 10% por inflación (CER) y el 5% por el tipo de cambio oficial (dollar linked). La demanda de tasa fija no va más allá del corto plazo.

Para dimensionar, en la segunda mitad del 2025, más del 60% de los títulos se habían colocado a tasa fija (LECAP y BONCAP), número que rozó el 90% entre mayo y diciembre de 2024: en ese entonces, casi todos los títulos que emitía el Ministerio de Economía tenían un rendimiento nominal fijo y un plazo “moderado”. Al revés, en la actualidad, la mayor demanda se concentra en los rendimientos que ajustan por los movimientos de las variables nominales, a la vez que los activos de tasa fija solo llegan al corto plazo.

El aumento de la incertidumbre del último tiempo reforzó la búsqueda de cobertura, funcionando como un seguro frente a escenarios de estrés: la tasa fija es más atractiva si la inflación, el dólar o la tasa de interés se mantienen estables o bajan, pero si la nominalidad se acelera, los rendimientos variables pasan a ser más rentables. Así, puede pensarse como un seguro frente a escenarios “malos”: si todo va bien gano un poco menos, pero si hay problemas no pierdo tanto.

De este modo, el aumento sostenido de la demanda de activos con rendimiento variable refleja que la confianza del mercado en la política antiinflacionaria se fue debilitando con el correr de los meses, en sintonía con la mayor fragilidad del programa de estabilización nominal.

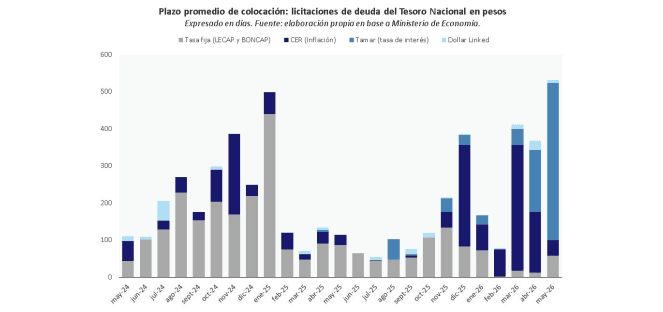

En este sentido, como marcamos en el informe pasado, la flexibilización de la política monetaria -baja de encajes y aumento de liquidez de los bancos- no se viene traduciendo en un aumento del crédito al sector privado, sino que, por el contrario, viene incrementando la oferta de pesos del sector público. La mayor incertidumbre en un contexto de irregularidad récord de cartera de familias y aumento de la morosidad en el segmento de empresas alientan la búsqueda de cobertura frente a movimientos nominales y el cambio de prestatario: el Tesoro Nacional sustituye a las firmas y los hogares.

Llegado este punto, vale destacar que la participación del sector privado dentro en el activo del sistema bancario alcanzó un pico en marzo de este año (43%), máximo desde mediados de 2018. Sin embargo, en abril y mayo habría retrocedido, permaneciendo todavía lejos del máximo de la serie (50%), logrado poco más de diez años atrás.

El mix de “rendimiento variable con estiramiento de plazos” puede pensarse en clave cambiaria, no solo de cara al corto plazo, sino principalmente para el año que viene. La emisión de deuda en pesos con vencimientos en 2028 y 2029 busca moderar las tensiones asociadas a la renovación en lo que resta del año y durante 2027. No obstante, aunque las colocaciones de mediano plazo fueron importantes en la última licitación del Tesoro, su incidencia es diluye en el acumulado anual: 4 de cada 5 pesos de deuda en moneda local emitidos en 2026 vencen antes de fin del año que viene (67 billones de pesos sobre 85 billones emitidos).

Más allá de la eventual menor liquidez que pueda haber el año que viene, tal como dejó en claro 2025, cualquier “apretón monetario” es insuficiente en un contexto de escasez de reservas: si el poder de fuego del Banco Central es acotado, reducir los agregados monetarios no alcanza para contrarrestar las presiones cambiarias.

Y acá el problema sigue sin resolverse: los poco menos de USD 4.000 millones de Bonares ley local que colocó el Tesoro Nacional desde diciembre del año pasado no alcanzan para cubrir la totalidad de los vencimientos de deuda en moneda extranjera que de julio próximo, en torno de USD 4.300 millones.

Más aún, entre el segundo semestre de 2026 y hasta octubre del año que viene, los pagos de deuda en dólares suman USD 31.000 millones, ubicándose no solo por encima de las actuales colocaciones de deuda en moneda extranjera, sino especialmente de las reservas brutas menos activos ilíquidos (oro, Derechos Especiales de Giro del FMI y el tramo no activable del swap con el Banco Popular de China).

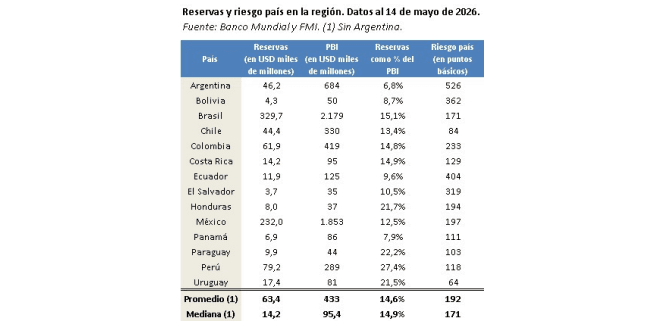

En la actualidad, los USD 46.200 millones de Reservas brutas del Banco Central de la República Argentina representan menos del 7% de nuestro PBI. Para dimensionar, la media regional se ubica en 14,6%: más del doble. Con estos números y sin financiamiento externo fluido, dos cosas que se interrelacionan mutuamente, el orden de las variables monetarias no garantiza estabilidad cambiaria: el equilibrio del sector externo excede al “mundo pesos”.

En los últimos meses, el Tesoro Nacional “aprovechó” los problemas de credibilidad de su programa de estabilización para colocar títulos más largos, al costo de pagar rendimientos variables que permiten a los inversores cubrirse frente a movimientos bruscos de la inflación, el tipo de cambio y la tasa de interés. En este escenario de mayores vencimientos de deuda en dólares que fuentes de financiamiento, las principales tensiones no necesariamente vendrán del lado de los pesos: también será necesario recomponer las reservas. No me nombres, por favor.