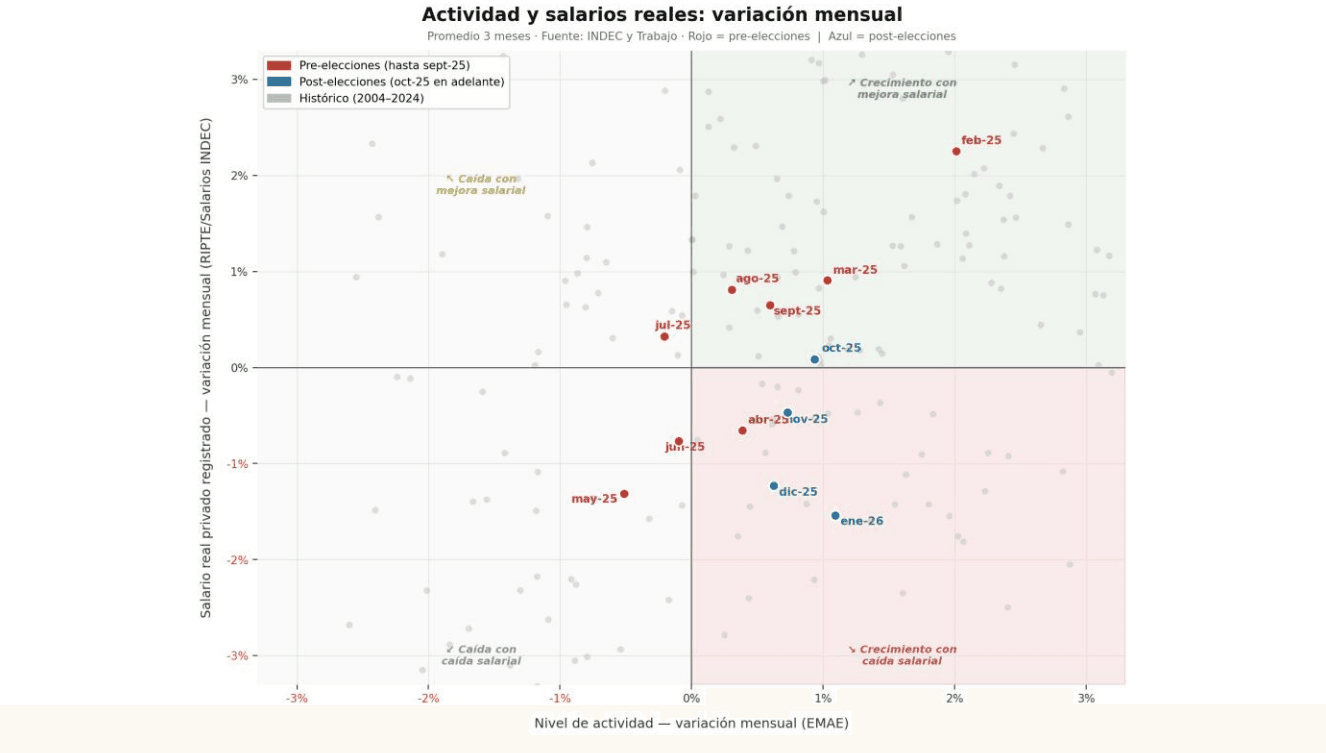

Menos actividad y más salarios: ¿desequilibrios estables?

✓ El EMAE creció 0,4% en enero de 2026 y acumula un avance de 3% desde junio de 2025, impulsado principalmente por el sector agropecuario (+10%) y minería y canteras (+7%). Las exportaciones explicaron casi la mitad del crecimiento del PBI en 2025 (1,7 p.p. de 4,4%). Sin embargo, y en sentido contrario, los salarios privados registrados cayeron 0,4% en términos reales en el arranque de 2026, y arrastran una contracción de 2% desde junio de 2025. Se consolida así una dinámica inusual: crecimiento de la producción agregada en simultáneo con caída del poder adquisitivo.

✓ En los últimos meses largos, el crecimiento viene tirado por el sector agropecuario, minero y petrolero. En contraste, la industria y la construcción se encuentran cerca de 10% por debajo de los niveles de 2023. Esta reconfiguración provoca que la demanda externa empiece a ser más relevante que la demanda interna para explicar el crecimiento económico. Así, es posible que se consoliden dinámicas heterogéneas para la producción y la masa de ingresos en el mediano plazo: en tanto que la economía se recupera en términos agregados, alentada por desarollos productivos (Vaca Muerta) y la normalización del agro pos sequía, el mercado interno profundiza su deterioro. A priori, esta compartimentación estanca puede durar, en tanto que la recuperación de los sectores destinados al mercado externo no viene moderando la caída de aquellos vinculados al mercado interno.

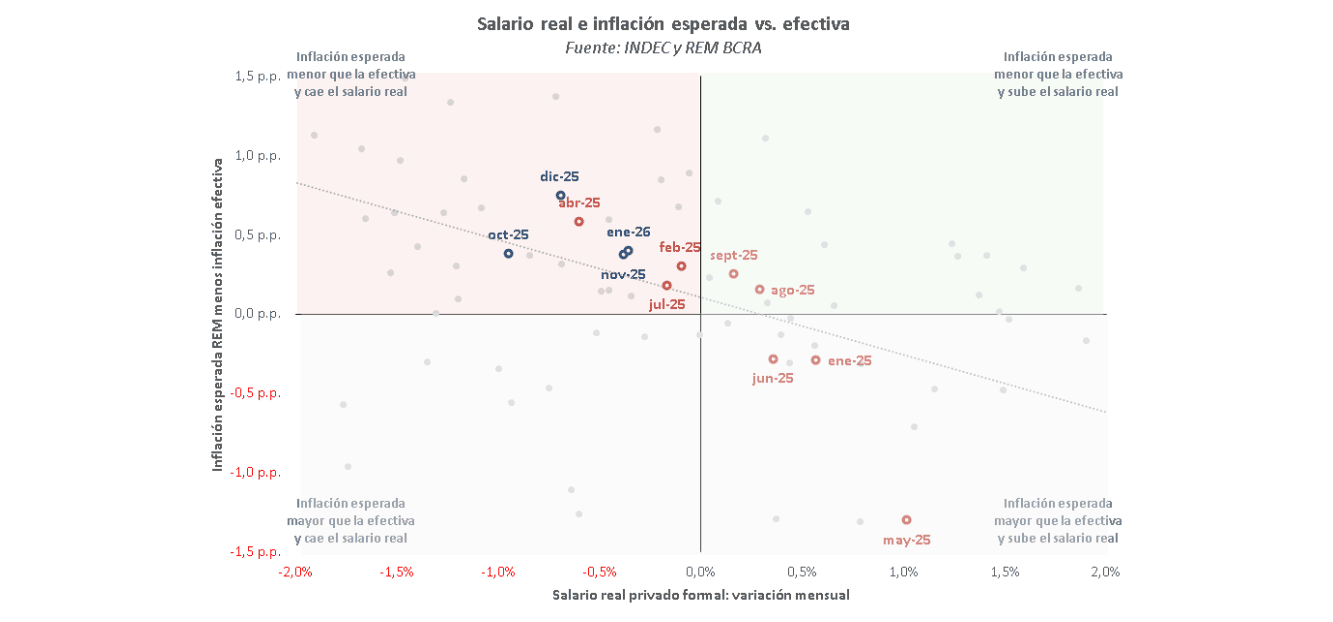

✓ El poder adquisitivo cerró mal el año pasado, encadenando cuatro caídas al hilo, y el rojo se profundizó en enero. Para revertir esta dinámica, será necesario que las expectativas de inflación empiecen a acercarse (o incluso a ganarle) a la inflación realizada: es decir, que las subas de precios que sirven de base para las negociaciones salariales no queden por detrás de las efectivas. En 77 de los 109 (70%) meses comprendidos entre enero de 2017 y enero de 2026, si la inflación quedó por encima de las expectativas el salario real cayó y si quedó por debajo el salario real creció. Si nos concentramos en los meses de deterioro, los números son todavía más concluyentes: de 62 meses de caída del salario real, en 48 (75%) la inflación fue mayor que la esperada y solo en 14 fue menor. Por lo tanto, precisar las expectativas inflacionarias, algo que no sucedió en febrero (2,1% vs. 2,9%) ni estaría pasando en marzo, donde el REM tenía una mediana de 2,5% para la inflación del mes, será fundamental para esta variable.

✓ El gobierno enfrenta un trilema: (1) incrementar la oferta de pesos y que eso relaje las tasas para reactivar el crédito y la demanda interna, corriendo riesgo de acelerar la demanda de dólares y la inflación; (2) reducir la compras de divisas del Banco Central, buscando así profundizar la apreciación cambiaria y desacelerar la inflación, pero corriendo el riesgo de no volver a los mercados en el mediano plazo ¿y pagar la deuda con reservas?; o (3) mantener el escenario actual, donde la inflación no logra consolidar su baja, los salarios y la demanda interna no se recuperan y la vuelta a los mercados sigue siendo un interrogante (riesgo país ~600 p.b.).

Menos actividad y más salarios: ¿desequilibrios estables?

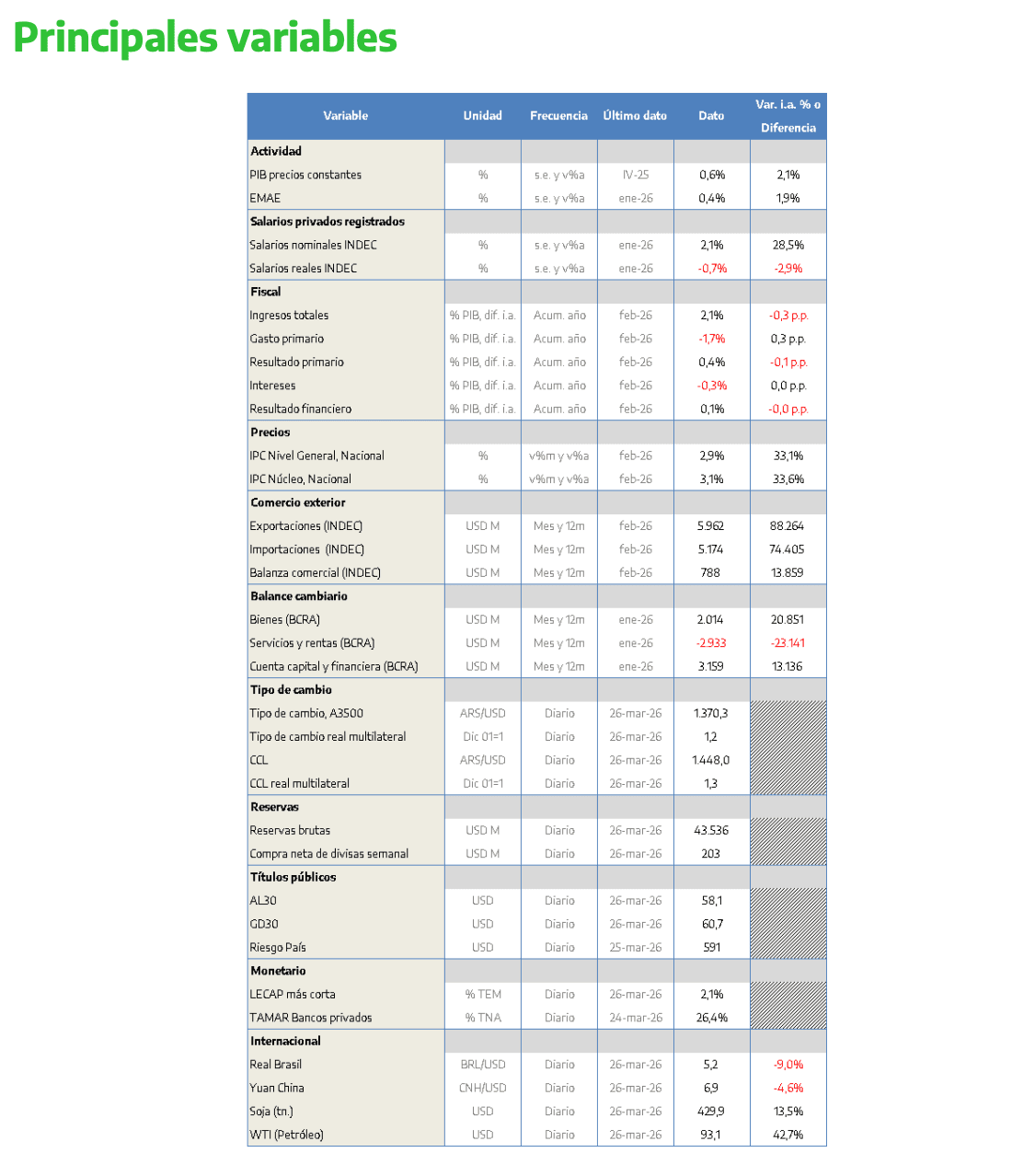

El Estimador Mensual de Actividad Económica, EMAE, creció 0,4% en enero 2026, y acumula un avance de 3% desde junio del año pasado. En contraste, los salarios privados registrados, índice que también publica INDEC, retrocedieron 0,4% en términos reales durante el primer mes del año, arrastrando una contracción de 2% desde junio de 2025.

De esta forma, se consolida un proceso de crecimiento de la producción a nivel agregado en simultáneo con otro de pérdida del poder adquisitivo. Esta dinámica no fue muy frecuente en los últimos veinte años: entre 2004 y 2024, en solo 1 de cada 5 meses el nivel de actividad creció y el salario real se contrajo -si tomamos el promedio tres meses en lugar del dato mensual, que refleja mejor las

evoluciones tendenciales que los vaivenes puntuales-. En cambio, esta dinámica se verificó en los últimos tres meses con datos (noviembre, diciembre y enero), en tanto que en octubre los salarios permanecieron

virtualmente estancados (+0,1%) y ya podemos hablar de una tendencia de caída del poder adquisitivo.

Tan sabido como importante es que el crecimiento de la economía viene siendo tirado por ramas ofertistas, en algunos casos más dependientes de la demanda externa que interna: el sector agropecuario trepó 10% entre junio del año pasado y enero de este año (desestacionalización propia) y minas y cateras avanzó casi 7%, y entre ambos lideraron el crecimiento -técnicamente, éste fue encabezado por pesca, que más que se cuadruplicó, pero dada su baja incidencia en el agregado y razones más puntuales que generales que explican su recuperación podemos pasarlo por alto-.

En este marco, el deterioro de la masa de ingresos, y por tanto de la capacidad de compra de la población, quedó en un “segundo lugar”, ya que la demanda externa cumplió el rol principal y más que compensó la retracción del principal motor histórico de la economía local. Para entender la mala performance de los ingresos reales es necesario agregar que entre junio y diciembre, último dato disponible, se perdieron 82.000 empleos privados formales y 23.000 en el total, ya que entre monotributo y autónomo sumaron 37.000, a la vez que el monotributo social aportó 27.000. Por su parte, el crédito a las familias había crecido 0,8% entre junio y enero (-6,6% desde entonces, marcando una caída de 5,9% entre junio y marzo) complementando parcialmente los ingresos de las familias, pero no alcanzando para revertir la dinámica de caída de la demanda interna.

En 2025, las exportaciones explicaron casi la mitad del crecimiento agregado del PBI (1,7 p.p. de 4,4%) a pesar de haber representado poco menos de un cuarto del total de la economía. Su salto de 7,6% en el promedio anual fue determinante para acelerar la recuperación del nivel de actividad. Más importante aún, cuando comparamos con el 2023 de sequía, las ventas al exterior explican más que el total de la recuperación: éstas saltaron 29% entre 2023 y 2025, y dado que ponderan un 25% del total, aportaron 5,5 p.p. al crecimiento total, que fue de 3%. Del otro lado, la caída del consumo público (-3,5% entre el promedio de ambos años) y de la inversión (-3,7%) atenuaron el avance.

El crecimiento tirado por exportaciones no es malo en sí mismo, máxime en un contexto donde el desarrollo de Vaca Muerta genera un incremento de la productividad por encima de la media de la economía, y la producción agropecuaria fue inusualmente baja en 2023, producto de la sequía. Más aún, considerando que las reservas del Banco Central son escasas en relación con nuestro PBI (7%, menos de la mitad que la media de la región: 17,5%), las posibilidades de aumentar la oferta de dólares son importantes.

Sin embargo, esto debería ser complementado con una mejora del salario real y no con una caída, tal como viene consolidándose en los últimos meses: caso contrario, el crecimiento no solo no traerá “bonaza”, sino que convivirá con una expansión de la “malaria”. La pregunta entonces es i) por qué pasó esto y ii) cómo podría revertirse en los próximos meses.

Para empezar, vale decir que, desde julio del año pasado, la inflación esperada por el Relevamiento de Expectativas de Mercado (REM) que publica el Banco Central viene ubicándose por debajo de la inflación efectiva. Por caso, en enero, la mediana del informe arrojó 2,5%, 0,4 p.p. de lo que terminaron subiendo los precios según el índice que elabora INDEC.

Esta dinámica, independientemente de los objetivos de la política económica, provoca que las actualizaciones salariales se cierren con ajustes de precios esperados que, ex post, no terminan alcanzando para evitar nuevas caídas del poder adquisitivo. Si bien esto debería normalizarse en el mediano plazo, y otras variables deberían ganar relevancia -como los márgenes de negociación de trabajadores y empresarios o las alternativas para distribuir eventuales aumentos de producción y ventas-, en el corto plazo en general, y en los últimos meses en particular, los problemas de la formación de expectativas vienen siendo muy significativos, incluso determinantes.

Ahora bien, vale destacar que esta dinámica no es nueva. El salario real privado registrado retrocedió en 62 de los 109 meses comprendidos entre enero de 2017 y enero de 2026. En 48 de estos 62, es decir, en más del 75% de los meses de caída, la inflación efectiva fue mayor que la esperada (y en 14 menor: 22,5%). En cambio, en 29 de los 47 meses en que creció el poder adquisitivo, la inflación esperada quedó por debajo de la realizada.

Así, en 77 de los 109 meses (70% del total), si la inflación estuvo por debajo de lo esperado, el salario creció y al revés, si la inflación estuvo por encima el poder adquisitivo cayó, mientras que en los 32 meses restantes o bien los salarios pudieron crecer a pesar de que la inflación quedó por encima de lo esperado

o no pudieron hacerlo, aun cuando las negociaciones colectivas tomaron de base una inflación mayor que la esperada.

En consecuencia, la primera clave no será tanto que la inflación baje como que las expectativas se alineen con la realidad: es decir, que las subas de precios que sirven de base para las actualizaciones salariales no queden rezagadas frente a los datos. Lamentablemente, en febrero esto no pasó (la inflación esperada al comienzo del mes era levemente mayor que 2%, y terminó en 2,9%) y marzo tampoco sería el caso, ya que la mediana del REM era de 2,5% al comienzo del mes.

De esta forma, habrá que pensar en un primer trimestre de contracción del poder adquisitivo -incluso en un escenario donde el tipo de cambio nominal cayó más de 6% y la apreciación fue significativa- y apostar a que la reactivación empiece en abril, ¿resultado de una estabilización del nivel de precios?

El gobierno pareciera estar así frente a un trilema: 1) o aumenta la cantidad de pesos relajando las tasas de interés en consecuencia, buscando así reactivar del crédito y con él los ingresos de las personas y las empresas vis a vis la demanda interna, pero corre el riesgo de que se acelere la demanda de divisas y la inflación, 2) o reduce sus compras de dólares en el mercado cambiario, alejando las posibilidades de volver a los mercados, pero acelerando la apreciación cambiaria, con el objetivo de que eso “acelere la desaceleración” de la inflación y mejore los salarios, con el riesgo de no conseguir las divisas para pagar

los vencimientos de deuda en 2026-2027 y que eso implique mayores tensiones cambiarias en el mediano plazo o 3) persiste en el escenario actual, en donde la inflación no baja, los salarios no recuperan y por tanto la demanda interna tampoco y la vuelta a los mercados, que en algún momento de enero o febrero parecía a la vuelta de la esquina, siguen siendo un interrogante, con un riesgo país que ronda los 600 puntos básicos.