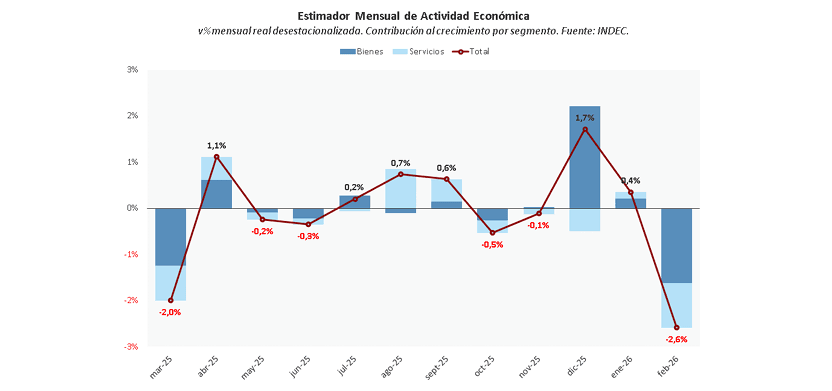

✓ El Estimador Mensual de Actividad Económica (EMAE) cayó 2,6% mensual en febrero: excluyendo la pandemia, estamos frente a la quinta peor contracción desde 2004. Las anteriores fueron diciembre de 2008 (-4%), abril de 2018 (-2,9%), septiembre de 2019 (-2,9%) y diciembre de 2023 (-2,6%). El deterioro de febrero, entonces, tuvo un impacto de corto plazo asimilable a la crisis financiera internacional de 2008 o devaluaciones con ajuste fiscal.

✓ Según nuestra propia estimación realizada en base a los números provistos por INDEC, la mayor parte de la caída se concentró en la producción de bienes (-4,4%), en tanto que la de servicios retrocedió 0,5% durante febrero. Este mayor deterioro relativo se explica por la flexibilización importadora en un contexto, no solo de apreciación cambiaria, sino también de aumento de los costos logísticos, volatilidad de la demanda y un mundo que se cierra.

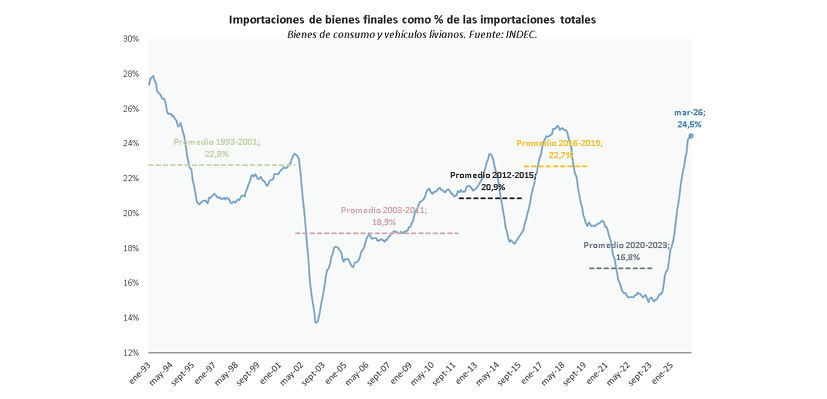

✓ La participación de las importaciones de bienes finales (bienes de consumo y vehículos livianos) representó 24,5% de la canasta importadora en los últimos doce meses. De esta forma, quedó por encima del promedio 1993-2001 (+22,8%) y de 2016-2019 (22,7%). En este marco, sobresale que las compras al exterior de bienes finales saltaron 80% entre 2023 y los últimos doce meses, en tanto que las de insumos productivos (bienes intermedios y piezas y accesorios para bienes de capital) se redujeron 25%. Así, se está evidenciando una sustitución de producción local por producción importada.

✓ Con la caída de febrero (-2,6%), el nivel de actividad quedó 0,4% por debajo del promedio de 2025. De esta forma, el arrastre estadístico de 2026 pasó de +2,2% a -0,2%. Si la economía agregada no da señales de mejora en los próximos meses, el PBI podría cerrar el año en terreno negativo, algo que hasta hace unos meses parecía poco probable.

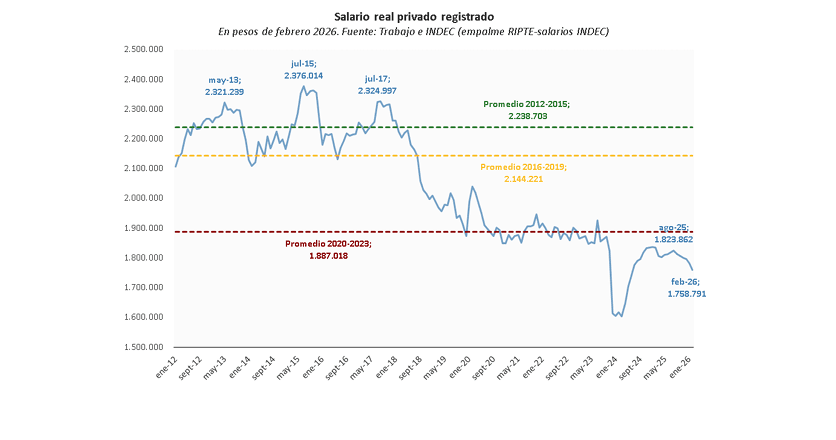

✓ Entre agosto 2025 y febrero 2026, último dato disponible, los salarios privados registrados cayeron 3,6% en términos reales. En la misma clave, hasta enero de 2026 se habían destruido casi 100.000 puestos de trabajo formales. Así, la masa salarial y su impacto en el consumo no será un driver de una eventual recuperación. En simultáneo, en un contexto donde los recursos del Gobierno Nacional retrocedieron 5% i.a. en términos reales durante el primer trimestre, los márgenes para ampliar el gasto público también son acotados.

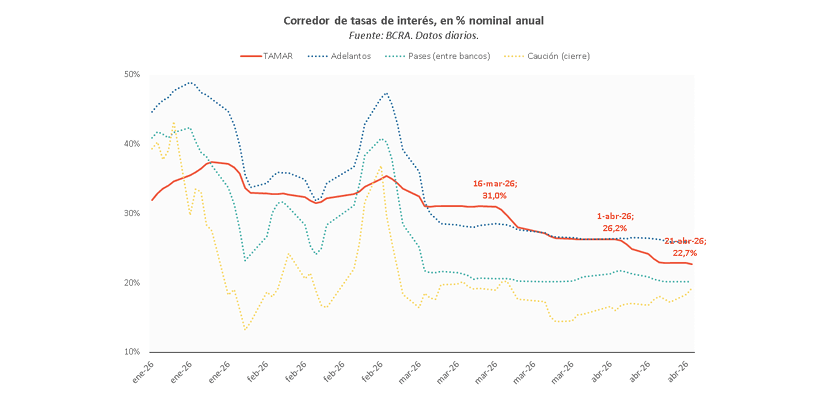

✓ La política elegida para reactivar la actividad (además de la apreciación cambiaria) es la monetaria: las dos relajaciones de encajes llevaron las tasas de interés de la zona del 30% nominal anual a la del 22,5%, en la búsqueda por abaratar el crédito e impulsar así su demanda. Sin embargo, en el último mes, los préstamos a las familias y las empresas casi no crecieron en términos reales (+2,3% y +2,1% nominal) y por ahora no servirían para el rebote. Con tanta mora y volatilidad de tasas, ¿servirá el crédito para reactivar la economía?

La economía cayó fuerte en febrero, ¿cuándo y cómo se recuperará?

La economía cayó 2,6% en febrero, según los datos de INDEC: la séptima mayor caída para un mes desde 2004, o la quinta si excluimos marzo y abril de 2020 afectados por la pandemia. Los registros anteriores fueron diciembre 2008 (-4%), abril 2018 (-2,9%), septiembre 2019 (-2,9%) y diciembre 2023 (-2,6%). Así, el retroceso de febrero 2026 se pareció al impacto de la crisis financiera global y a meses de pos devaluación y ajuste fiscal.

¿A qué se responde semejante deterioro? ¿qué pasará en los próximos meses?

Si desestacionalizamos la serie del Estimador Mensual de Actividad Económica (EMAE) que elabora INDEC a nivel sectorial se verifica que las principales caídas tuvieron lugar en la producción de bienes: el agro cayó 9,2% mensual en febrero, la pesca 7,3%, la industria casi 4% y minas y canteras 1,5%. En contraste, la producción de servicios se habría mantenido virtualmente estable durante el segundo mes del año (+0,2%), moderando la contracción agregada.

De este modo, la apreciación cambiaria y la flexibilización importadora, a priori, parecen los dos grandes responsables del deterioro reciente del nivel de actividad: aquellos rubros donde la competencia externa es menor por las propias condiciones de mercado mostraron un mejor desempeño que los rubros transables: en tanto que en la industria textil es “fácil” reemplazar una remera local por otra importada, en la provisión de hoteles y restaurantes o servicios de transporte y comunicaciones es prácticamente imposible. La apreciación cambiaria y la flexibilización importadora tienen impactos asimétricos entre sectores.

Según nuestra propia estimación (en base a los números provistos por INDEC), la producción de bienes habría retrocedido 4,4% durante el mes pasado (ubicándose 0,5% por debajo de los niveles de febrero 2025), en tanto que la de servicios habría caído 0,5% (-0,8% i.a.). En este sentido, sobresale que la contracción del EMAE (-2,6%) fue mayor que la de los salarios (-0,5% según el índice de INDEC), el crédito al sector privado (-2,4%) y posiblemente también que la del empleo, donde los movimientos suelen ser más lentos (los datos oficiales se publicarán a mediados de mayo). Por lo tanto, no todo el rojo de la producción se puede explicar por el deterioro de los ingresos: tiene que haber algo más.

Las importaciones netas de energía como porcentaje del PBI no están en un récord histórico: por el contrario, se encuentran por debajo de los máximos de 2021 (+11,8%). En consecuencia, hablar de un “boom indiscriminado” de compras al exterior no se condice con los datos: en la actualidad, el cociente entre importaciones y PBI se ubica en 10,5%, casi 1 p.p. por debajo del pico antes mencionado (aunque 0,5 p.p. por encima de la media de 2012-2015 y de 2016-2019, que se ubicaron alrededor del 10%).

Sin embargo, cuando analizamos las compras al exterior de bienes finales se observa que i) en marzo de 2026 (+24,5%) su participación dentro de las importaciones totales -netas de energía, nuevamente- alcanzaron un pico desde enero de 2018 (+25%), ii) que su porcentaje ya se ubica por encima del promedio 1993-2001 (+22,8%) y también de 2016-2019 (+22,7%).

De esta forma, aun cuando no se pueda hablar “boom importador generalizado”, sí se puede hacerlo de una mayor penetración de la competencia importada en un mercado que los últimos meses se viene achicando -y un mundo que adopta políticas defensivas, de modo que abrir mercados de exportación se vuelve muy complejo-. En los últimos doce meses, la dinámica de importación de bienes intermedios y piezas y accesorios fue opuesta a la de bienes de consumo y vehículos livianos: mientras que los primeros cayeron 25%, los segundos saltaron casi 80% en relación con 2023. Sustitución de procesos productivos locales por importación de productos terminados.

Toda economía que aspire a ampliar sus mercados de exportación debe, necesariamente, incrementar también sus importaciones. El problema, entonces, no es la apertura, sino su contexto y políticas complementarias. Los efectos de flexibilizar el comercio exterior difieren radicalmente según las qué condiciones macroeconómicas lo acompañan: no es equivalente hacerlo con un tipo de cambio apreciado que con uno competitivo; con impuestos y costos fijos elevados que con una carga tributaria que se relaja; o con infraestructura logística que se deteriora que con una que permite abaratar costos a las empresas.

En el caso argentino, la apertura avanza con el dólar abaratándose (y por tanto la competencia externa), los costos de transporte en aumento y un contexto externo que cada vez más defensivo. La política económica, como muchas cosas, debe ser relativa: no aferrarse a dogmas válidos “en todo tiempo y lugar”, sino matizar las decisiones en función de los escenarios vigentes.

La pregunta, entonces, es cómo revertirá hacia adelante: con pocas políticas activas y una apreciación cambiaria que se profundiza, ¿hay perspectivas de recuperación?

En primer lugar, vale destacar que cuanto más rápida una caída, más rápido aparece el piso. En números, la economía creció 10,7% mensual en mayo de 2020, aunque permanecía 6,7% por debajo de marzo de ese año: las reaperturas habían permitido un crecimiento intermensual, que, de todos modos, no alcanzaba para revertir el deterioro anterior.

Traducido al 2026, esto implica que es probable que la economía rebote en los próximos meses, pero que, a la vez, ese “hacer piso” siga lejos de los niveles anteriores. Para dimensionar, el arrastre estadístico de 2026 pasó de +2,2% con el dato de enero a -0,2% con el de febrero, y la economía ya está operando 0,4% por debajo del promedio de 2025. De esta forma, si la producción no mejora los próximos meses, el PBI incluso podría caer este año (algo que, unos meses atrás, parecía impensado).

Hacia adelante, será clave que aumenten los ingresos para, de esa manera, recuperar la demanda. Considerando que los recursos del Sector Público Nacional cayeron 5% i.a. en el primer trimestre en términos reales, y que el superávit fiscal “no es negociable”, las opciones de que este avance venga por el lado del gasto público son muy acotadas.

En un sentido similar, la masa salarial (poder adquisitivo por cantidad de trabajadores) también viene sufriendo en los últimos meses: a la destrucción 113.000 empleos formales públicos y privados entre mayo 2025 y enero 2026 (último dato disponible) corresponde sumarle la contracción de casi 2% del salario privado registrado en el mismo período (y de 3,6% entre agosto 2025 y febrero 2026). Por lo tanto, también será difícil que la reactivación de la demanda interna venga por esta vía.

Las fuentes de demanda tradicionales de nuestra economía (gasto público, cantidad de puestos de trabajo y salario real) quedan entonces “anuladas”. En el último mes largo, el Banco Central flexibilizó dos veces los encajes por depósitos privados, llevándolos a los niveles del primer semestre del año pasado. Su búsqueda es que las menores exigencias de efectivo aumenten los saldos prestables de los bancos, comprimiendo así las tasas e incentivando el crédito.

En este sentido, vale notar que la TAMAR (tasa de interés del mercado mayorista) pasó de la zona de 30% a mediados de marzo a la de 25% a principios de abril y 22,5% en la actualidad. Sin embargo, a pesar de esta relajación, ni los préstamos a las empresas ni a las familias vienen creciendo en términos reales en el último mes (2,1% nominal adelantos y documentos y 2,3% nominal préstamos personales y con tarjetas de crédito, comparando los once primeros días hábiles de abril y marzo). Así, al menos por ahora, la baja de la tasa no viene siendo un motor de la recuperación de la demanda interna -vale decirlo, tampoco aceleró tensiones cambiarias o inflacionarias, su contracara negativa-.

En síntesis, la economía real tuvo un muy mal febrero, borrando todo el crecimiento del segundo semestre largo del año pasado (que podría ir de julio 2025 a enero 2026). Hasta el momento, las políticas oficiales para impulsar la recuperación de la demanda son acotadas, focalizadas en la baja de la tasa de interés, y a la espera de que eso motive una recuperación del crédito que recomponga ingresos y consumo. Hasta acá, la respuesta del sector privado fue cauta: en un contexto de mora récord de las familias y con 1 de cada 8 empresas con atrasos en sus pagos, el rebote vía crédito, luego de un año de volatilidad significativa de tasas, será un desafío complejo.