El gobierno flexibilizó los encajes en marzo y abril en su búsqueda por reactivar el nivel de actividad: aumentar la liquidez de los bancos comerciales podría ayudar a bajar las tasas de interés, incrementando el crédito a las empresas y las familias. En este marco, la relación entre las cuentas corrientes de los bancos en el BCRA y los depósitos a la vista volvió a los niveles del primer semestre del año pasado (15,8% y 16%).

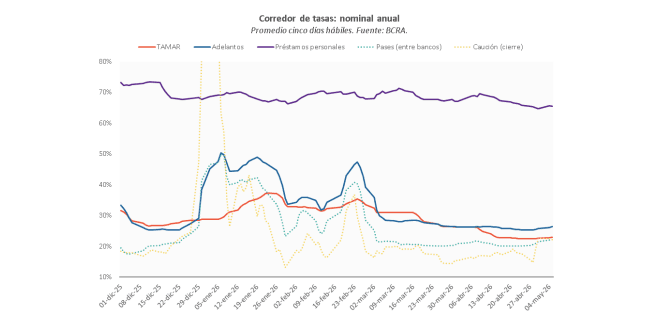

Sin embargo, la mayor disponibilidad de efectivo no relajó el costo del financiamiento: en tanto que las tasas de adelantos se redujeron 2 p.p. (de 28,5% a 26,5%) en el último mes, las de préstamos personales se mantuvieron por encima del 65%. La irregularidad de cartera está en sus mayores niveles de los últimos veinte años, a la vez que casi se cuadruplicó en el último año: la incertidumbre sobre la capacidad de repago del sector privado en un contexto de caída de ventas, márgenes y salario real modera el eventual efecto expansivo que podría tener la baja de tasas. Asimismo, la volatilidad nominal y la reciente aceleración inflacionaria desincentiva a prestar a tasa fija a plazos largos.

En lugar de ser un motor para el crédito al sector privado, la liberación de encajes está aumentando el financiamiento neto” al Tesoro Nacional. En lo que va del año, el Palacio de Hacienda colocó 75 billones de deuda en pesos, 9 billones más que sus vencimientos. El complemento de la flexibilización de encajes viene siendo la xpansión vía compra de divisas en el mercado de cambios oficial, atenuada en parte por las intervenciones del Banco Central en el mercado de títulos dollar linked (las ventas de bonos retiran pesos del mercado).

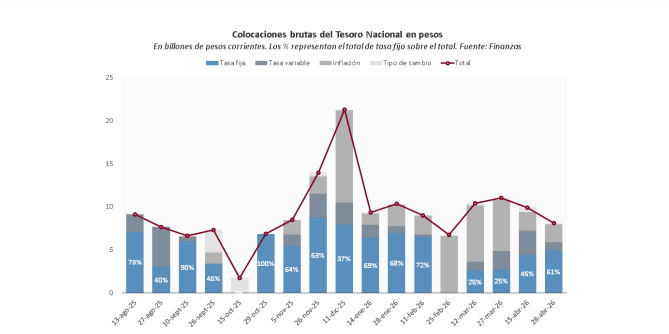

El avance de la nominalidad y la incertidumbre de los últimos meses aumentó la demanda de activos a tasa y capital variable por sobre aquellos de tasa fija. En enero y febrero, 1 de cada 2 pesos que colocó el Estado Nacional fueron mediante LECAP y BONCAP. En cambio, en marzo y abril este número se redujo al 40%, reflejando el mayor apetito por instrumentos que permitan cubrirse frente a eventuales aceleraciones inflacionarias. Vale notar que este cambio ayudó al Estado Nacional a estirar sus plazos de colocación: de 120 días en enero y febrero a más de un año en abril y marzo.

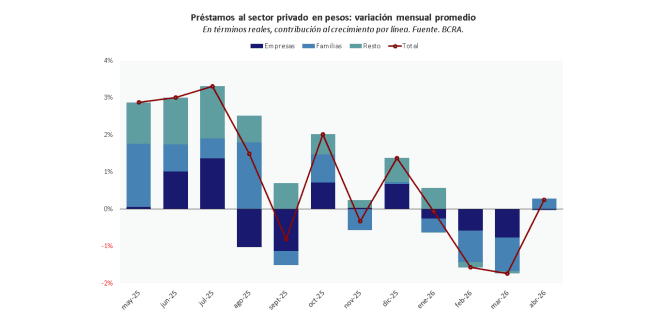

En este escenario de mayor cobertura y actitudes defensivas por parte de los bancos, el crédito al sector privado permaneció estancado en abril y acumuló una caída de 3% en el primer cuatrimestre de 2026. En un marco de caída del gasto del Estado Nacional (-5% i.a. entre enero y marzo), salario real privado registrado (-2% en enero y febrero) y destrucción de 7.000 puestos de trabajo asalariados en enero -último dato disponible-, la relajación del costo del crédito podía ser una buena apuesta para la recuperación de la demanda interna. Sin embargo, en un contexto

de mora récord y volatilidad nominal, la estrategia no parece estar siendo muy efectiva.

El Tesoro de los inocentes: la baja de tasa que no ves

En el último mes y medio, el Banco Central redujo dos veces los encajes sobre depósitos privados a la vista, deshaciendo los aumentos de la segunda mitad de 2025 y regresando a los niveles de principios del año pasado. Como resultado, la relación entre la cuenta corriente de los bancos en el BCRA y los depósitos privados en pesos volvió a los valores del primer semestre del año pasado (16% vs. 15,8% promedio de abril-junio de 2025), ubicándose en línea con la media 2020–2024.

En respuesta, la tasa de interés pasiva (TAMAR: rendimiento de depósitos mayoristas) bajó de la zona de 35% en la segunda mitad de enero, a 30% en marzo y 22,5% en la actualidad: la mayor oferta de pesos achica el costo de fondeo del sistema financiero, comprimiendo las tasas de interés que pagan los depósitos.

Sin embargo, como se desprende del gráfico de arriba, las tasas activas -Adelantos y Préstamos personales- casi no imitaron la compresión, y se mantuvieron virtualmente estables en el último tiempo. En tanto que los giros de cuenta corriente pasaron de la zona de 28,5% en el promedio de marzo a 26,5% a (-2 p.p.) a principios de mayo, en un contexto de desaceleración de la inflación -de modo que la tasa real aumentó-, el crédito a las familias pasó de 68% a 65,5%.

En este escenario, el stock de préstamos a las firmas se mantuvo estable en términos reales en abril (+0,0%), mientras que el de los hogares creció 0,3%. Este avance -acotado- se parece más a un rebote estadístico que a un crecimiento genuino: producto de la contracción del primer trimestre (-4,6% en términos reales), los créditos a los hogares acumulan una caída de 4% respecto del cierre del año pasado.

Así, al menos hasta ahora, la flexibilización de la política de encajes se está traduciendo en una baja de las tasas pasivas -los bancos remuneran menos los depósitos-, pero no en un abaratamiento de los créditos. Como resultado, se observa que la política oficial está siendo poco efectiva para recuperar la demanda interna: la vía de la expansión del crédito al sector privado sigue siendo un objetivo, pero no una realidad.

Dos preguntas se vuelven relevantes en este escenario: i) ¿por qué los bancos prefieren ampliar su spread -la diferencia entre el costo al que reciben el dinero y el precio al que lo prestan- en lugar de sus préstamos al sector privado, algo que sucedería con mayor probabilidad si bajaran las tasas y ii) ¿Qué están haciendo con los pesos que vuelven de los encajes, pero no se transforman en crédito para consumo e inversión?

La irregularidad de los préstamos bancarios está en un máximo de los últimos veinticinco años (+6,7% en febrero 2026, último dato disponible), casi cuadruplicándose en los últimos doce meses: en febrero de 2025 había sido menor al 2%. En un contexto de caída de ventas y márgenes de la mayoría de las empresas, en simultáneo con un deterioro del salario real, será difícil que este porcentaje se desinfle en el corto plazo. En consecuencia, la oferta de préstamos se contrae producto del alto riesgo de impago.

En segundo lugar, la volatilidad nominal con aceleración de la inflación de los últimos once meses (más allá de la baja de abril) también desalienta a los bancos a prestar al sector privado. En estos casos, plazos “largos” y tasas fijas pueden ser un problema si la suba de precios se vuelve a acelerar -el segundo semestre, por ejemplo, con menor oferta de dólares del sector agropecuario suele traer más tensiones en el frente cambiario por razones estacionales-.

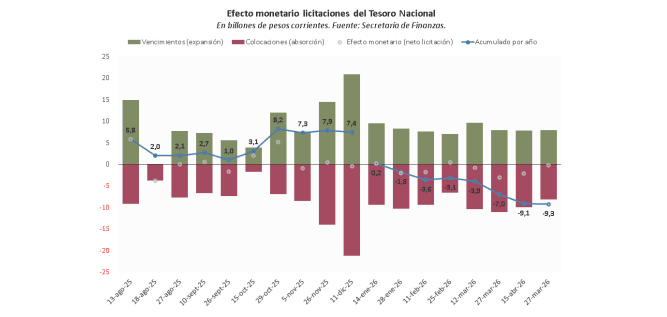

La respuesta de los bancos viene siendo redirigir los pesos hacia el Tesoro Nacional, en detrimento del crédito al sector privado. Para dimensionar, en el acumulado de año, el Palacio Hacienda, enfrentó vencimientos de deuda en pesos por casi 66 billones de pesos, a la vez que colocó 75 billones. De esta manera, hubo cerca de 9 billones de “financiamiento neto”, explicados en parte por los 2 billones de pesos encajados que volvieron a los bancos (la cuenta corriente de los bancos en el BCRA pasó de 19 billones de pesos a principios de enero a 16 billones al cierre de abril).

Más aún, desde que se empezaron a flexibilizar los encajes en la segunda mitad de marzo, el Ministerio de Economía captó 5,5 billones de pesos netos (colocó 29 billones y pagó 23,5 billones). De este modo, el 60% del financiamiento neto del año se concentró en los 45 días de baja de encajes. En contraste, sólo el 35% de los vencimientos tuvo lugar en estas semanas (8 billones sobre 66). El dato es importante: los pesos liberados por la “flexibilización de la política monetaria” no se están transformando en crédito privado, sino en financiamiento del Estado Nacional.

El otro aspecto para resaltar son las mayores colocaciones a capital o tasa variable (CER, dollar linked y TAMAR), en detrimento de las realizadas a tasa fija (LECAP y BONCAP). En números, entre enero y la primera mitad de marzo 1 de cada 2 pesos que captó el Estado Nacional fueron mediante LECAP y BONCAP, mientras que en las últimas tres licitaciones “solo” el 40% provino por esta vía. En contraste, los activos de tasa variable (TAMAR), ganaron terreno, pasando de 7,5% al 20% de total. Sus rendimientos se actualizan con los vaivenes de la nominalidad: si la tasa de interés aumenta, también lo hace su cupón (al revés si la tasa baja).

Vale destacar que este cambio le está permitiendo estirar los plazos de colocación al Estado Nacional: éstos pasaron de 160 días en el promedio de enero y 80 en el de febrero a más de un año en marzo y abril. De esta forma, el Gobierno aprovechó la mayor aversión a la incertidumbre: “pagó” más rendimiento variable, pero logró estirar plazos.

Antes de cerrar, corresponde notar que hubo otras fuentes de creación y contracción de la liquidez. Por caso, la expansión monetaria que provocó la compra de divisas del Banco Central en el mercado de cambios (+4,7 billones de pesos) estuvo más que compensada por el aumento de los pasivos remunerados a 1 día de la autoridad monetaria (-0,85 billones) y las intervenciones del propio BCRA en bonos dollar linked y el mercado de futuros de Rofex (-4,8 billones, según nuestras estimaciones).

Como resultado, la base monetaria se contrajo en 0,8 billones en el primer cuatrimestre. De esta forma, la baja de encajes y la compra de divisas no se tradujo en un aumento de la liquidez: las absorciones del Sector Público vía licitaciones y operaciones en los mercados de bonos y dólar futuro fueron más significativas.

Hacia adelante, la pregunta es si la economía logrará revertir su caída del primer trimestre o si, por el contrario, la contracción del nivel de actividad se profundizará en los próximos meses. En un contexto de ajuste del gasto público (-5% i.a. en el primer trimestre), caída del salario real (-2%) y del nivel de empleo (-7.000 asalariados en enero, último dato publico), el incremento de la liquidez buscaba ser una forma de recuperar la demanda interna sin que el Estado Nacional ni las empresas gastaran más a priori. Sin embargo, en un contexto de mora y volatilidad nominal, las eventuales fuentes de aumento de la oferta de pesos se están atenuando, principalmente en las licitaciones de deuda del Tesoro Nacional. Como resultado, el financiamiento a empresas y familias no se recupera.

La baja de tasas que no ves, el aumento del crédito que no ves: si no hay reactivación que no haya nada.