✓ La mora de las empresas pasó de 0,7% a fines de 2024 a 2,5% en diciembre de 2025. En enero, ésta se habría ubicado en torno de 2,6%. La desagregación de datos muestra un panorama más complejo del que aparece con los números totales: al analizar por cantidad de empresa en lugar de hacerlo por monto, se verifica que, en enero de 2026, el 12,5% de las firmas -es decir, 1 de cada 8- presentaba atrasos mayores a 90 días en sus pagos, mostrando un avance de 2,6 p.p. respecto de enero 2025.

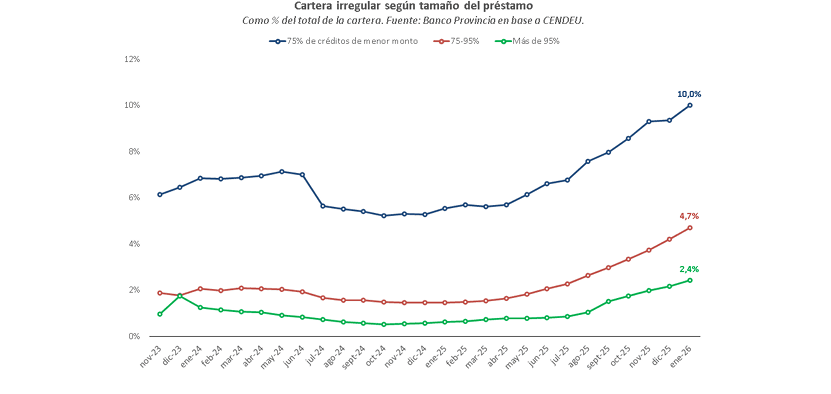

✓ El 1% de las empresas concentra el 75% del monto total prestado. En este segmento de grandes, la mora es baja (+2,1%), producto de sus mayores opciones financieras y capacidades de negociación de tasa, logrando así endeudarse más barato que la media. En contraste, en el 75% de los créditos de menor tamaño, la irregularidad de cartera representa el 10% del total y alcanza al 13,5% de las firmas. Así, en este universo, el panorama se asemeja mucho más al de la cartera de familias que al de las empresas grandes.

✓ Más allá de los niveles, el aumento de la irregularidad fue generalizado entre tamaños de empresas: aunque las PyMEs sufren más que las grandes, el deterioro fue una constante. Más aún, esto no solo se verificó a nivel tamaño: también se observó desagregando entre sectores y provincias.

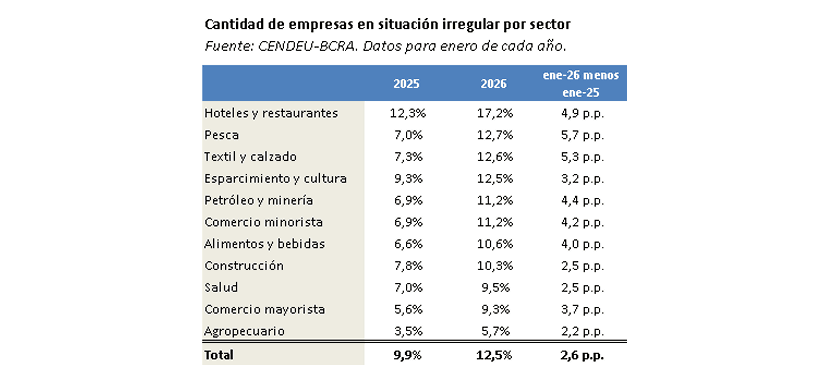

✓ Entre ramas de actividad, Hoteles y restaurantes lidera la mora (+17,2%, +4,9 p.p. a lo largo del año pasado), seguido de Pesca y Textil y calzado (+12,7% y +12,6%, respectivamente). Por su parte, la cantidad de empresas del sector agropecuario en situación irregular creció 2,2 p.p. durante el año pasado, llegando a 5,7% (un número bajo en relación con la media de la economía). En el mismo sentido, Petróleo y minería pasó de 6,9% a principios de 2025 a 11,2% en enero de 2026. El salto del nivel de actividad en estos sectores, evidentemente, no fue siendo suficiente para detener el aumento de la mora.

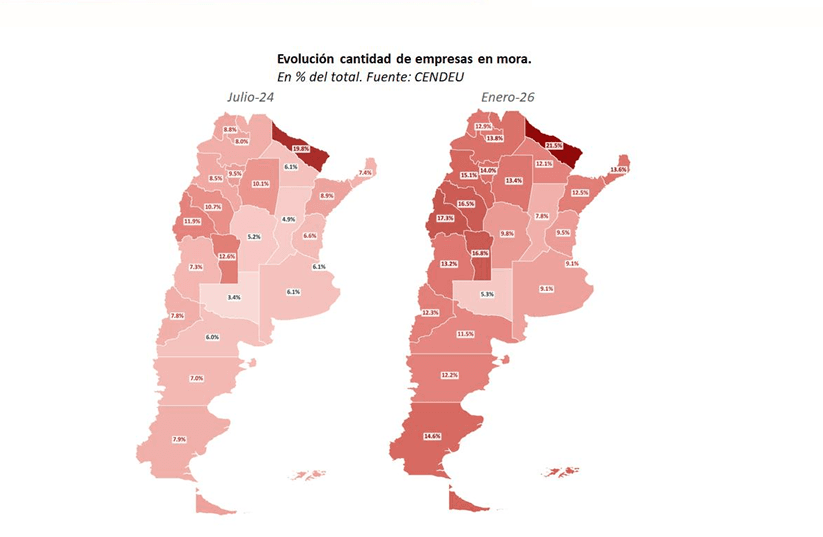

✓ A nivel regional la dinámica fue similar: la irregularidad de cartera creció en absolutamente todas las provincias durante el año pasado. El avance estuvo liderado por Santa Cruz (+6 p.p.), seguido por La Rioja (+5,6 p.p.) y Chubut (+5,4 p.p.). Por su parte, la mora trepó 4,4 p.p. en Neuquén: nuevamente, el deterioro de la condición crediticia de las firmas fue transversal en 2025, e independiente de la dinámica de la actividad: no necesariamente las provincias donde menos se recuperó la producción más creció la mora.

✓ Hacia adelante, será clave que los ingresos y las ventas se recuperen para que esta variable empiece a revertir. En este sentido, y como deja claro 2025, el crecimiento de PBI no alcanza para que baje la irregularidad: también es necesario que lo hagan las fuentes propias de demanda.

Radiografía de la mora en las empresas: 1 de cada 8 firmas con créditos tiene atrasos en sus pagos

La irregularidad de la cartera de préstamos del sistema bancario saltó de 1,5% del total a fines de 2024 a 5,5% al cierre de 2025. A priori, la situación entre familias y empresas parece diferente: mientras que la mora supera el 9% del total en los créditos a los hogares, marcando un máximo desde la salida de la Convertibilidad y a nivel regional (ver Semana Económica 910), los números de las firmas serían algo “menos malos”: “solo” el 2,5% de la cartera está en situación irregular (+1,8 p.p. respecto de diciembre

2024), lejos del pico de 8,1% de febrero 2020 y apenas por encima del promedio 2008-2024 (+2,4%).

Sin embargo, al desagregar estos últimos números -con los datos de CENDEU que publica el Banco Central- el panorama es más complejo: en enero de 2026, 1 de cada 8 empresas que pidió un préstamo se encontraba en situación irregular (12,5%), marcando un avance de 2,6 p.p. respecto del arranque de 2025 (+9,9%). El año pasado, entonces, no solo creció el nivel de actividad: también lo hizo, y de manera generalizada, la irregularidad de cartera.

En este sentido, el número agregado es poco representativo de ciertos universos particulares: el 1% de las empresas (2.800 sobre un total de 281.700 con créditos) concentra el 75% de los préstamos totales, a la vez que el 5% del total explica más del 90%. La irregularidad es baja en el segmento de “grandes empresas” (+2,4% y 2,1% si solo miramos el 1%; créditos por más de 1.000 millones de pesos), producto de su mayor espalda financiera y capacidad de conseguir tasas más bajas que la media, reduciendo así su costo de endeudamiento y mejorando sus condiciones de solvencia.

En cambio, cuando nos enfocamos en el resto del entramado productivo, el panorama se asemeja más al de los préstamos a las familias: la irregularidad de cartera llegó al 10% en el 75% de los créditos de menor monto (préstamos de hasta 45 millones de pesos). Así, la mora en el segmento de las firmas más pequeñas casi se duplicó en el último año (en enero de 2025 se ubicaba en 5,5%). Con estos números, podemos afirmar que también en el mundo empresas la irregularidad de cartera tiene un perfil regresivo: afecta más a las más chicas.

Como se desprende del gráfico, la irregularidad de cartera varía de manera opuesta al tamaño de empresa: las más grandes tienen una mora baja y relativamente estable, en tanto que las más chicas ya tienen una alta y creciente. Por su parte, las “medianas”, un universo bastante heterogéneo con préstamos que van desde 50 a 1.000 millones de pesos muestran una evolución ascendente de la mora, pero bastante por debajo de los segmentos más chicos, y con niveles más cercanos a las grandes.

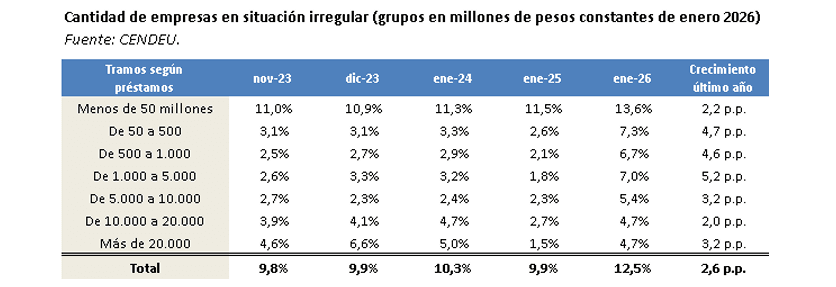

En la actualidad, hay más de 35.000 empresas con algún tipo de atraso en el repago de sus créditos, lo que representa un 12,5% del total de empresas endeudadas, distribuidas de manera heterogénea según tamaño de firma: mientras que el 13,6% de las empresas con préstamos menores a 50 millones de pesos tienen algún tipo de demora en los pagos -el 10% de arriba no era cantidad de empresas, sino la cantidad de pesos en situación irregular sobre el total de la cartera-, menos del 5% de las empresas con préstamos mayores a 10.000 millones de pesos muestra algún tipo de atraso. La gimnasia financiera y los mayores márgenes para conseguir tasas bajas son fundamentales para evitar entrar en situación de atraso.

Según los criterios del Banco Central, un agente se encuentra en situación de “mora” cuando presenta atrasos mayores a 90 días. Ahora bien, si incluimos a las firmas con demoras entre 30 y 90 días -que técnicamente no están en situación irregular, pero que si el escenario no se revierte en el corto plazo pasarán a estarlo-, el porcentaje llega al 16,5% (vs. 11,5% a mediados de 2024).

Desde otra perspectiva, la mora por empresas también muestra heterogeneidades a nivel sectorial. En primer lugar, es importante que, más allá de cada dinámica particular, la irregularidad aumentó en todas las ramas de la economía durante el año pasado, independientemente de si éstas crecieron o cayeron en 2025.

Por caso, Hoteles y restaurantes, donde el nivel de producción habría retrocedido 1% entre puntas durante el año pasado -desestacionalización propia- sufrió un aumento de casi 5 p.p. en la cantidad de empresas con carteras en situación irregular llegando al 17%. Asimismo, en pesca, donde la producción habría saltado cerca de 10% durante el año pasado, la irregularidad trepó de 7 a 12,7% entre enero de 2025 y 2026. Por último, en el sector agropecuario, donde el nivel de actividad habría avanzado 15% a lo largo del año pasado, la mora llegó al 5,7% en enero 2026 (+2,2 p.p. respecto de enero 2025).

Así, mientras que el crecimiento no fue una constante entre ramas de actividad -aunque sí la moda: cuatro ramas se contrajeron a lo largo de 2025 y doce se expandieron-, el incremento significativo de la mora sí lo fue.

En este sentido, sobresale que el sector de Petróleo y minería, que habría crecido no menos de 8% durante el año pasado, sufrió un aumento en su irregularidad de cartera de 4,4 p.p.: las empresas con atrasos pasaron del 6,9% del total al 11,2% del total de las firmas con créditos bancarios y no bancarios. Vale destacar que las Obligaciones Negociables, modalidad de financiamiento muy empleada por las empresas del sector, no se incluye íntegramente en este cálculo: si así lo hiciéramos, los agregados mejorarían, aunque la dinámica de crecimiento se mantendría.

Para cerrar, comentaremos brevemente algunos resultados del análisis provincial: Santa Cruz tuvo el mayor crecimiento en cantidad de empresas con mora (+6 p.p.), llegando al 14,6% en la actualidad. En segundo lugar, quedó La Rioja (+5,6 p.p.) y en tercero Chubut (+5,4 p.p.). Provincias petroleras y mineras no estuvieron exentas del aumento en la irregularidad de las personas jurídicas. Por su parte, en la Provincia de Buenos Aires, el indicador trepó 2,9 p.p. entre enero 2025 y el primer mes de 2026,

ubicándose en 9,6% en la actualidad (casi 3 p.p. por debajo del total nacional).

Más allá de la magnitud del aumento de la mora, así como a nivel sectorial o por tamaño de empresa, el incremento de la cantidad de empresas en situación irregular de cartera fue una constante del último tiempo. Acá no hubo Vaca Muerta que salve -y la irregularidad de cartera trepó 4,4 p.p. en Neuquén-.

En materia de niveles, Formosa arroja los resultados más preocupantes: más de 1 de cada 5 empresas presentan una situación irregular en el pago de sus créditos, seguida de San Juan, San Luis y La Rioja (17,3%, 16,8% y 16,5%). El mapa de la página siguiente muestra que, a pesar de ciertas particularidades regionales, el aumento de la mora fue una constante a nivel país.

Para cerrar, es importante notar el contraste entre una actividad que crece -y por tanto necesita más fondos para producir y consumir- y una mora que también avanza: en una economía con ingresos planchados, el salto de casi 70% en términos reales del crédito en el promedio anual y de más de 30% i.a. en la comparación entre puntas, el apalancamiento cumplió un rol fundamental para financiar y explicar este crecimiento agregado: sin él, no habría sido posible.

Hacia adelante, será clave, primero que la mora deje de expandirse, y luego que empiece a revertir hacia los niveles medios de la región: el incremento del sistema financiero es importante para que crezca la economía argentina -con una oferta de fondos prestables acotada, su costo, es decir, la tasa de interés de los préstamos se vuelve más elevada, y por tanto los proyectos necesitan ser más rentables que en

el resto de la región para llevarse a cabo-. Caso contrario, sin un aumento de los ingresos de las familias, ni de las ventas de las empresas -que sin recomposición de la masa salarial solo puede crecer por la vía exportadora, algo complicado en un mundo que se cierra cada vez más-, las posibilidades de recuperación de la economía argentina se estrecharán.