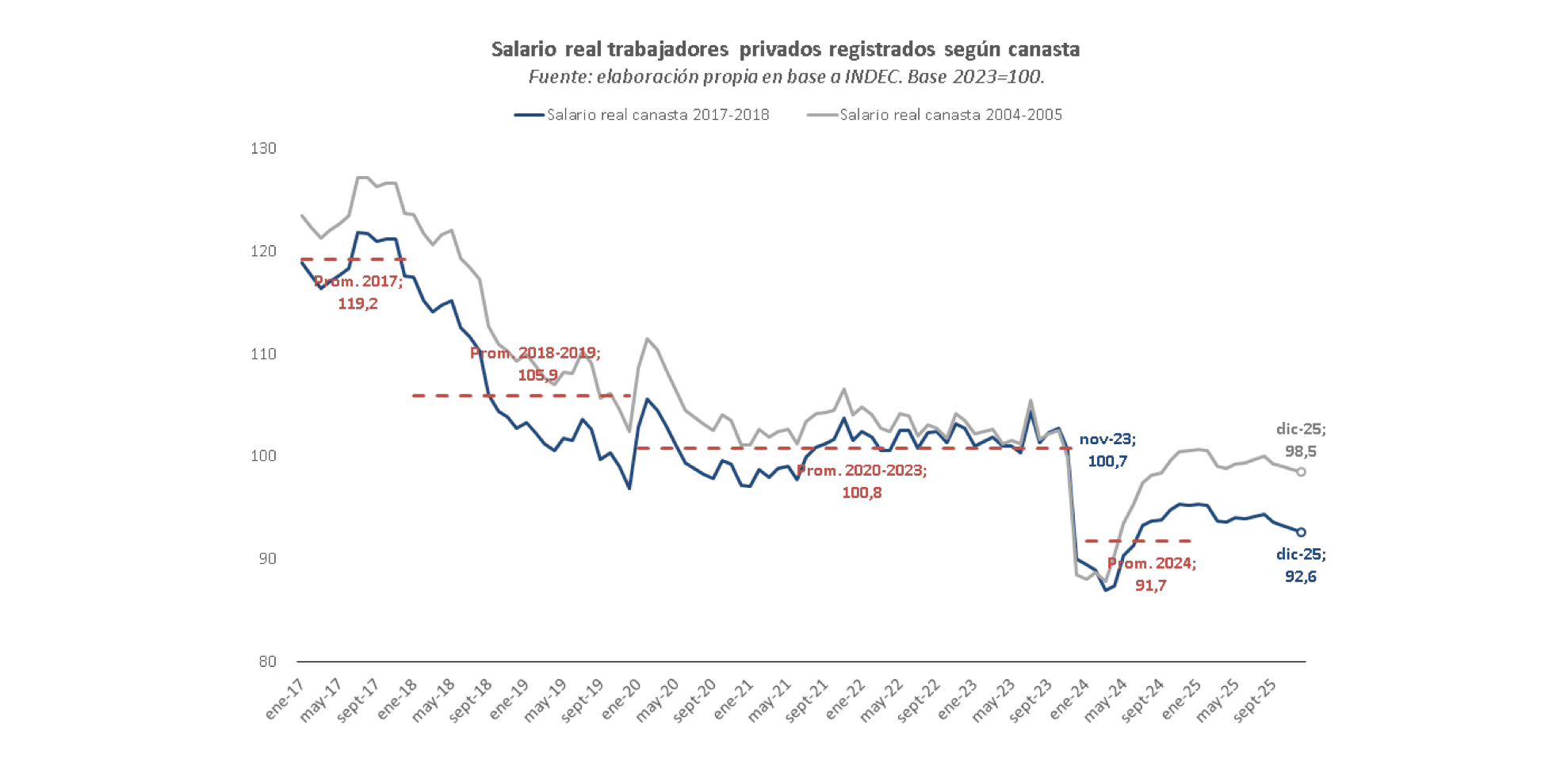

✓ El salario real de los trabajadores privados registrados cayó 1,5% entre el promedio de 2023 y el de 2025, según los datos oficiales de INDEC, elaborados con la canasta de consumo de los hogares de 2004-2005. Sin embargo, en el mismo período, la cantidad de personas con dos o más empleos y la cantidad de horas trabajadas llegaron a máximos históricos, en un contexto donde la demanda interna no logra recuperarse.

✓ Esta paradoja de un salario real que cae “un poco” e indicadores del mercado de trabajo que se deterioran “mucho” se entiende mejor al re-estimar la caída del salario real con la canasta de consumo de los hogares de 2017-2018, más representativa de los hábitos de consumo actuales: en este caso, la contracción pasa de 1,5% a 6,7%. Este porcentaje sí se corresponde mejor con el aumento en los “esfuerzos laborales” de las familias, que necesitan trabajar más para poder comprar lo mismo -o incluso menos en algunos casos-.

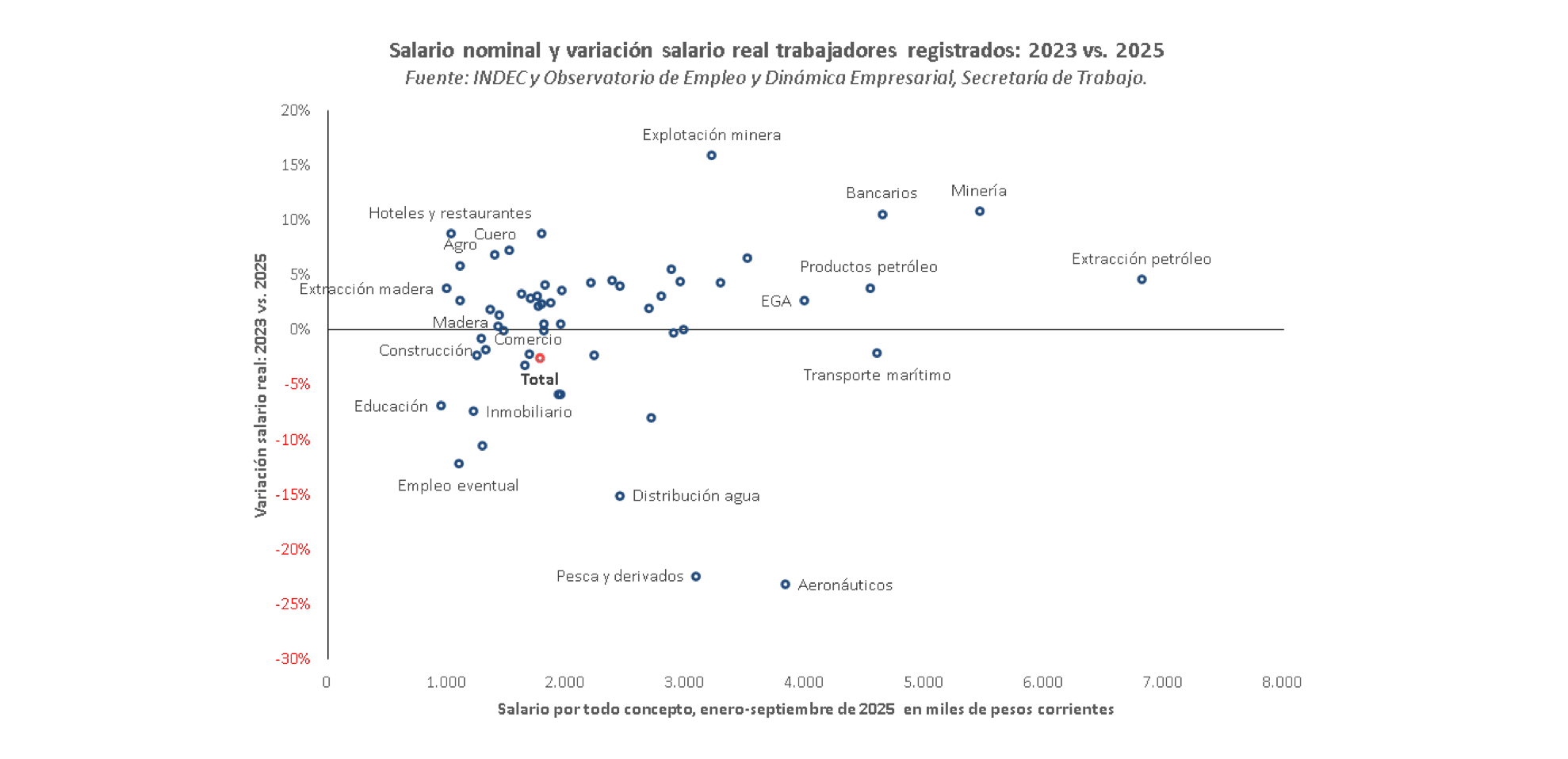

✓ En el mismo sentido, vale destacar el perfil regresivo que tuvo la caída del poder adquisitivo: en líneas generales, las ramas de actividad en donde más cayeron los ingresos fueron las ramas con menores salarios: Enseñanza (-6,9%, tomando como base la canasta de 2004-2005), Servicios inmobiliarios (-7,5%), Textiles (-10,5%) y Agencias de empleo eventual (-12,2%). Vale notar que algunos rubros con salarios altos también sufrieron pérdidas significativas, como Aeronáuticos (-23%), Actividades relacionadas con la pesca (-22,5%) y Distribución del agua (-15%).

✓ En el otro externo, los rubros de mayores ingresos fueron quienes mejor se defendieron:

Explotación de minas y canteras (+16%), Extracción de minerales (+11%) y Bancarios (+10,5%).

Esta dinámica aumenta la heterogeneidad hacia el interior de la clase trabajadora, contribuyendo a los cambios en el mercado de trabajo: en tanto que los aumentos en los sectores de mayores ingresos suelen destinarse en una mayor proporción al ahorro y gastos en el exterior, la concentración de la pérdida en los segmentos más bajos de la pirámide obliga a trabajar más horas y días en pos de llegar a fin de mes.

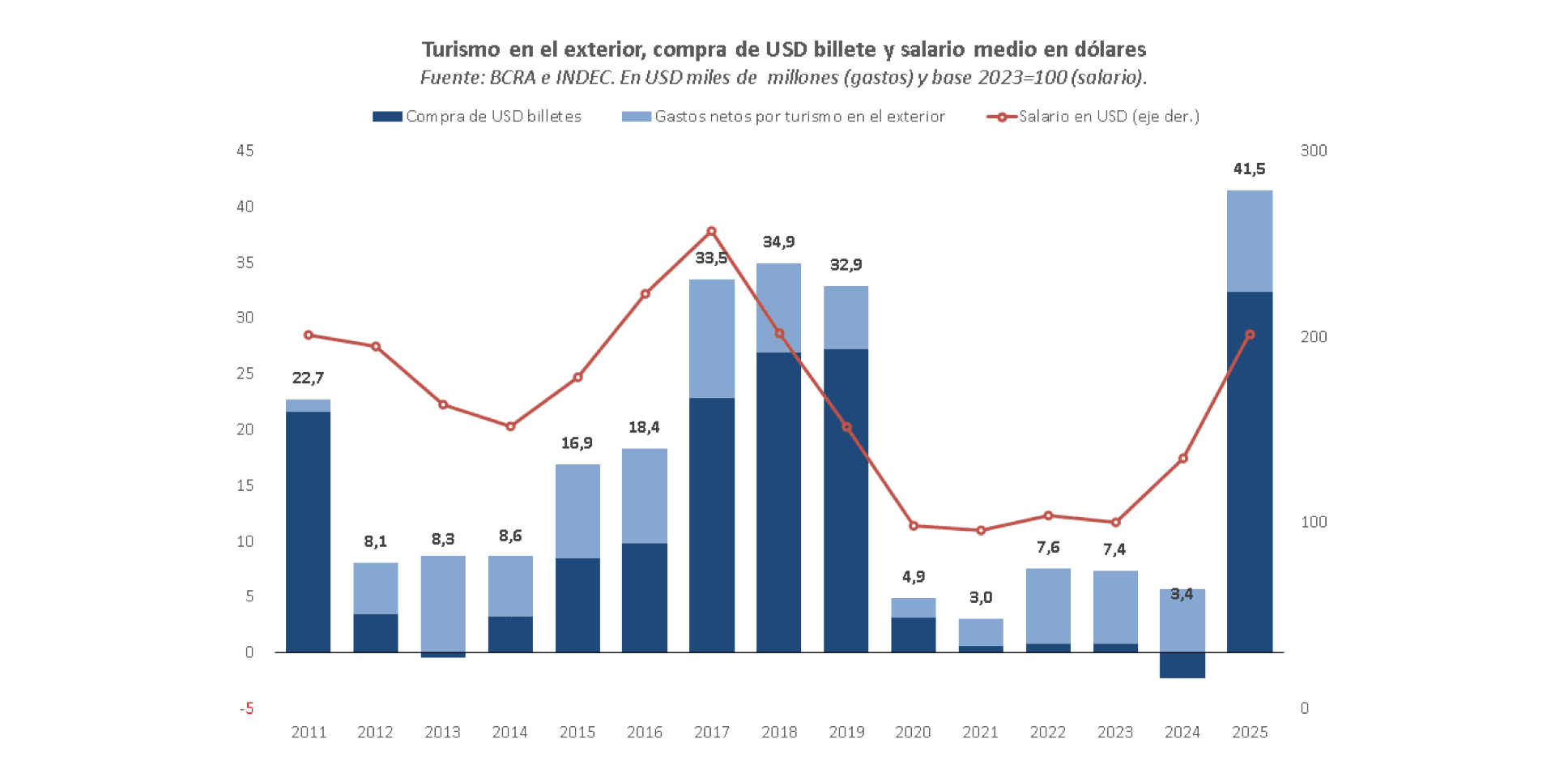

✓ El año pasado, la demanda de dólares para ahorro y gastos en el exterior superó los USD 40.000 millones por primera vez desde que hay registros, ubicándose 19% por encima de 2018, anterior pico. En contraste, el salario medio en dólares fue 0,5% menor que ese año y 21,5% menor que en 2017, pico de la serie. Las desigualdades del esquema salarial, entre otros factores, contribuyeron a esta dinámica: mientras que los ingresos de los sectores de mayores recursos crecieron sustancialmente -también hay cambios en las preferencias y la accesibilidad, no todo es salario-, la otra punta de la pirámide tuvo que trabajar más horas o demorarse en el pago de créditos para no seguir reduciendo sus niveles de consumo.

¿Cuánto cayó el salario real en 2024 y 2025?: Comparación entre canastas de inflación y hábitos de consumo

El salario real de los trabajadores privados registrados cayó 1,5% entre el promedio de 2023 y el de 2025, según los datos de INDEC. En el mismo período, la cantidad de personas con 2 o más empleos creció 13,2% (+60.000 personas) y la cantidad de horas trabajadas 1,3%. Asimismo, la irregularidad de cartera de las familias más que se triplicó, pasando de 2,8% a fines de 2023 a casi 9% en la actualidad (+8,8% en noviembre 2025, último dato publicado por el Banco Central).

¿Cómo se explica, entonces, esta coexistencia de una contracción “moderada” del salario real con un crecimiento acelerado de los números de población sobre-empleada -que alcanzó además un máximo histórico- e irregularidad de cartera de familias, síntomas de una pérdida más significativa de los ingresos?

Según la canasta de consumo que arroja la Encuesta de Gastos de los Hogares de 2017-2018 (ENGHo), la caída del poder adquisitivo fue de 6,7% en los últimos dos años, en lugar del 1,5% que arrojan los números de INDEC, elaborados con la canasta de 2004-2005. Considerando que los hábitos de consumo de los hogares efectivamente se parecen más a los de 2017-2018 que a los de 2004- 2005, se entiende por qué esta disociación entre la caída “estadística” del salario real y el aumento efectivo del sobre-empleo, además de las complicaciones para los pagos de los créditos.

Asimismo, sobresale que la caída del poder adquisitivo tuvo un componente regresivo: los salarios más bajos cayeron más que los más altos, algo que también contribuye a explicar esta dinámica aparentemente contradictoria.

Por ejemplo, el poder de compra de Enseñanza cayó 6,9% entre 2023 y 2025 -tomando como base la

canasta 2004-2005, como para el resto de los rubros-, y sus ingresos se ubican casi 50% por debajo del promedio de los trabajadores privados registrados. En la misma línea, el poder de compra de Servicios inmobiliarios retrocedió 7,5%, y sus salarios quedaron 30% por debajo de la media. Por su parte, los textiles, 27% por debajo del promedio, perdieron 10,5% de salario real en los últimos dos años, y los

trabajadores de Agencias de empleo eventual, que perciben un 40% menos que la media, perdieron un

12,2% de poder de compra.

Esta dinámica regresiva también impactó en el deterioro de los niveles de consumo e incrementó los

indicadores de cantidad de trabajo necesario para llegar a fin de mes y la mora de las familias: en tanto que la caída del ingreso de los trabajadores de mayor salario afecta su capacidad de ahorro, el

golpe a los sectores más bajos de la pirámide impacta directamente sobre su demanda de bienes

y servicios, muchas veces de primera necesidad, explicando esta dinámica.

Vale decir que también hubo rubros de salarios altos en la cola de las variaciones: Aeronáuticos (-23%), trabajadores de la Pesca y actividades relacionadas (-22,5%) y Distribución de agua (-15%) promediaron salarios por poco más de tres millones de pesos durante el año pasado, a pesar de sufrir grandes pérdidas entre 2023 y 2025. A diferencia de las mejoras, las pérdidas no fueron solo para los trabajadores de menores recursos.

En el otro extremo, se observa que los tres rubros donde el salario real más creció más que duplican a la media: Explotación de minas y canteras (+16%), Extracción de minerales (+11%) y Bancarios (+10,5%).

**El perfil regresivo de las negociaciones salariales es intensiva en dólares en términos de demanda privada: las recuperaciones en los sectores de mayor poder adquisitivo se traducen en aumentos del ahorro y gastos en el exterior, al menos en mayor medida de lo que lo hacen los incrementos en los sectores más desprotegidos: acá, los aumentos se vuelcan al consumo interno.

En sentido contrario, la mayor pérdida de poder adquisitivo en estos rubros afectó directamente la cantidad de horas trabajadas, ya que en 2025 fue necesario trabajar más horas para alcanzar el mismo ingreso real que en 2023.**

Entre otras cosas, este esquema de negociación salarial explica por qué la suma de gastos por turismo en el exterior y compra de dólares billete alcanzó un máximo el año pasado (USD 41.500 millones, +19% respecto de 2018, anterior récord), a pesar de que el salario medio en dólares se ubica 21,5% por debajo de 2017, pico de la serie, y en línea con 2018, el año en donde más divisas habían salido por estas razones.

La concentración de aumentos en los rubros de mayores ingresos y de caídas en los sectores más

desprotegidos -con más excepciones en este último caso, donde algunas ramas que cobran más que el promedio también cedieron terreno- motiva esta dinámica contradictoria de demanda de récord de

bienes y servicios en dólares y de aumento de las horas de trabajo en los tramos más bajos de la pirámide de ingresos.

Hacia adelante, reforma laboral mediante, este perfil regresivo se acentuaría. Los márgenes de negociación de los sectores de menores ingresos quedaron más desprotegidos, lo que hará difícil que la situación se revierta.

En este punto, vale destacar que, en las últimas semanas largas, los principales agentes del sector

privado parecieran haberse relajado frente a eventuales desequilibrios del mercado cambiario: el

endeudamiento de empresas en moneda extranjera aceleró en los últimos meses -más de USD 10.000

millones de colocaciones de obligaciones negociables desde noviembre-, y la demanda para turismo,

ahorro e importaciones encontró su oferta. Por lo tanto, en lo inmediato, esto no generaría una tensión.

En el otro externo, es posible que las horas trabajadas, la cantidad de personas con dos o más trabajos y la irregularidad de cartera de las familias siga en aumento en el corto plazo. En un contexto donde los ingresos de los sectores de menores recursos no mejorarían, el deterioro de las condiciones del mercado de trabajo se profundizará. El lujo seguirá siendo vulgaridad.

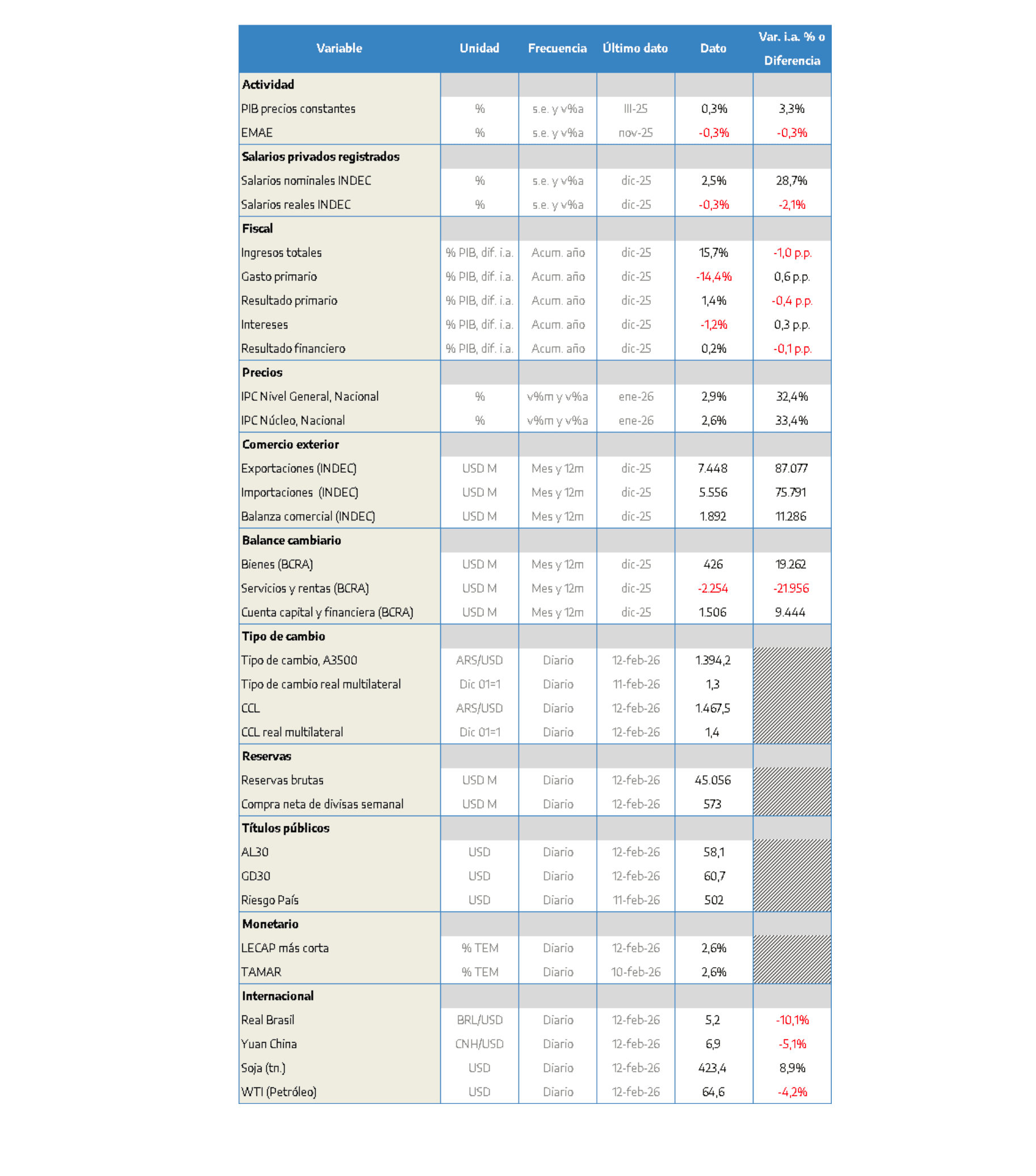

Principales variables