En 2025 la apertura comercial se tradujo en un fuerte aumento de las importaciones, que crecieron muy por encima de la actividad económica: +24,7% vs +4,4%. A nivel agregado, la participación de las importaciones en el mercado interno aumentó, en tanto que la industria manufacturera (sector transable) no logró expandirse al mismo ritmo y se mantiene por debajo de los niveles de producción y empleo de 2017.

Luego de realizar un ejercicio de estimación de la penetración de importaciones por sector, se obtuvo que los mayores niveles se encuentran en bienes de capital, transporte y tecnología, donde la presencia de insumos y bienes finales importados es estructural y no necesariamente implica sustitución de producción local. Por el contrario, las ramas más vinculadas con el sector primario observan un nivel de penetración bajo o muy bajo.

En ramas como productos textiles, prendas de vestir y calzado, caucho y plástico y productos elaborados de metal, el aumento de la penetración importada se dio junto con caídas de producción y empleo, lo que sugiere desplazamiento de producción doméstica, sugiriendo que estarían en presencia de un proceso de “sustitución inversa”.

Sectores resilientes: la agroindustria y la energía muestran bajos niveles de penetración importada, un perfil exportador elevado y mejor desempeño relativo. En particular, la refinación de petróleo combina mayor producción con menor dependencia externa.

Entre 2017 y 2025 el empleo industrial se deterioró, con pérdidas concentradas en las ramas más intensivas en mano de obra, mientras que el sector alimentos y tabaco presentan una evolución más favorable.

La evidencia sugiere que la apertura comercial reciente, en un contexto de debilidad industrial previa, actuó como catalizador de una sustitución inversa en algunos sectores, con efectos asimétricos y mayores costos productivos y laborales en las ramas más expuestas. Así, la apertura ha tenido efectos sectoriales muy desiguales, lo que refuerza la importancia de un análisis por rama industrial.

Novedades de la semana

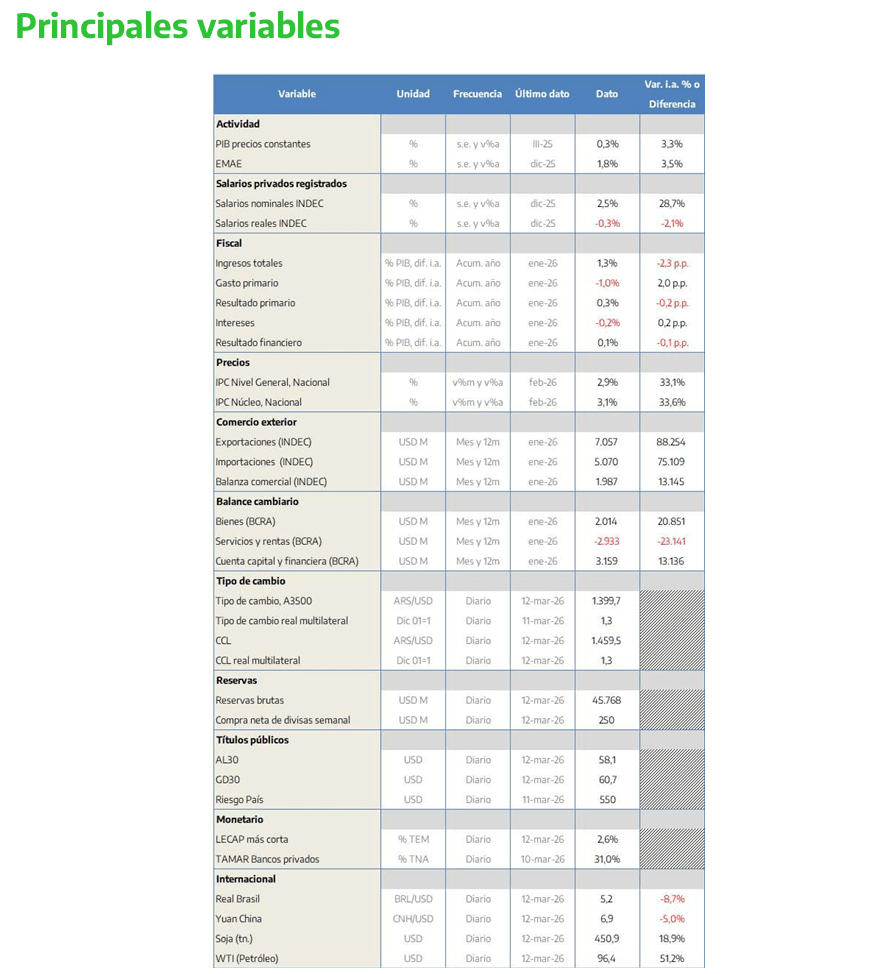

La escalada del conflicto bélico generaría en Argentina tanto oportunidades como riesgos. Mayores precios del petróleo impulsarían las exportaciones energéticas (un valor cercano a USD 100 por barril implicaría unos USD 5.000 millones adicionales), pero también presionarían sobre los costos e inflación local, ya que una suba del 10% en los combustibles agregaría alrededor de 0,38 p.p. al IPC en el mes.

En febrero de 2026, la inflación fue de 2,9% mensual, igualando la suba de enero.

¿Transitando un proceso de sustitución inversa?

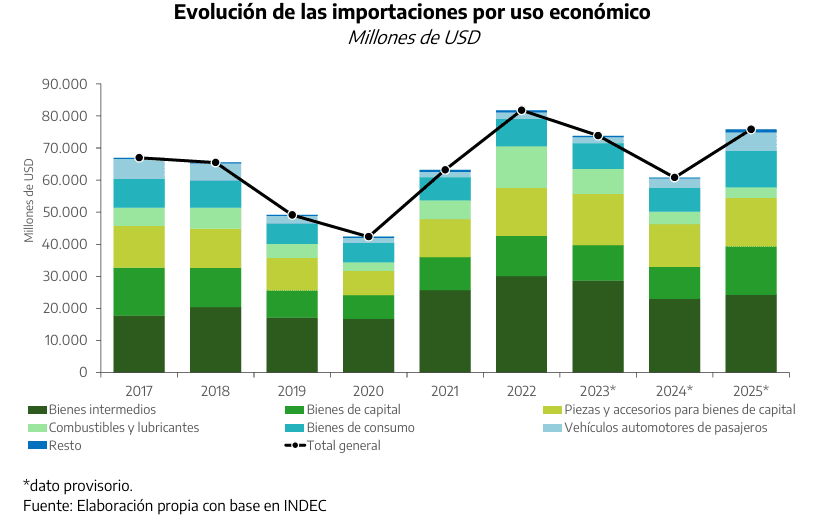

Tras años de restricciones, en el año 2024 se inició un proceso de apertura del comercio exterior a través de la eliminación gradual de mecanismos de control y racionamiento de importaciones. No obstante, es en 2025 cuando la apertura se tradujo plenamente en mayores volúmenes de compras al resto del mundo, en un contexto de crecimiento de la actividad económica. En concreto, con una economía creciendo al 4,4% en 2025, las importaciones crecieron 24,7% respecto de 2024 (alcanzaron un total de USD75.791 millones). El avance de las compras externas estuvo traccionado principalmente por la expansión en vehículos (+97,6%), bienes de consumo (+54,0%) y bienes de capital y equipo de transporte industrial (+51,3%), mientras que el uso Bienes intermedios creció de forma más acotada (+5,5%).

Es importante recordar que el Sistema de Importaciones de la República Argentina (SIRA), vigente hasta diciembre de 2023, gestionaba las licencias automáticas y no automáticas de importación e implicaban un aumento del costo financiero, dado que la solicitud debía ser aprobada previamente por la Secretaría de Comercio y Aduana. Una vez aprobada, el sistema asignaba una fecha (no menor a 90 días) para el acceso a los dólares, obligando a las empresas a endeudarse con sus proveedores del exterior. Por su parte, desde el cambio de gestión se redujeron gradualmente diferentes barreras arancelarias o derechos de importación, bajando la protección de sectores como prendas de vestir, calzado, insumos textiles, juguetes, neumáticos, línea blanca y celulares. Asimismo, se habilitó la importación de maquinaria usada y se introdujo un régimen de importación sin arancel extrazona para vehículos eléctricos e híbridos (con cupo de 50.000 vehículos por año, durante 5 años).

La idea no es hacer una revisión exhaustiva de las diferentes medidas, sino destacar que en los últimos dos años el cambio en las reglas del juego ha sido muy amplio y diverso. De aquí en adelante, el análisis se focalizará en el sector industrial, dado que constituye el principal conjunto de actividades productoras de bienes transables, es decir compiten con bienes del exterior en el mercado interno. A diferencia de los servicios (mayoritariamente no transables) y de los sectores primarios y extractivos (exportadores netos), la industria es el principal afectado por la liberalización comercial y se traduce en cambios en la producción, empleo y participación de mercado. Interesa, además, determinar el impacto por rama industrial, dado que no todas compiten en la misma medida con productos del exterior.

Una aproximación a la participación de las importaciones en la oferta total sectorial

La liberalización del comercio post 2023 encontró a la industria en una posición vulnerable y fue el catalizador de una sustitución inversa, que se contrapone al llamado proceso de sustitución de importaciones. La apertura no solo permitió el ingreso de flujos postergados de comercio, sino que expuso la fragilidad del aparato productivo local, en un contexto de debilidad del mercado interno. Sin embargo, si bien todas las ramas industriales han observado una mayor presión debido al ingreso de productos importados, no todas ellas han sido afectadas en la misma magnitud. Con el objetivo de cuantificar este impacto se realizó una primera estimación de la penetración de las importaciones en cada tipo industria, es decir, se busca determinar cuál es la proporción de la oferta disponible en el mercado local que proviene del exterior.

La penetración de las importaciones por rama industrial ha sido calculada como el cociente entre las importaciones y la oferta total disponible para el mercado interno, esto es:

Donde: 𝑉𝐵𝑃 es el Valor Bruto de Producción de la rama industrial i; 𝐼𝑚 son las importaciones de i y 𝐸𝑥 son las exportaciones de i.

Se utilizó el VBP a valores constantes de 2004, según la información disponible en cuentas nacionales. En cuanto a la información del comercio exterior, primero se realizó una correspondencia entre el Nomenclador Común del Mercosur y el código CLANAE que posteriormente se utilizó para obtener las importaciones y exportaciones para cada rama. Las bases se descargaron por nomenclador desde el Sistema de Consulta de Comercio Exterior (INDEC). Dado que ambas variables están medidas a dólares corrientes, se deflactaron por los índices de precios de importación y exportación, obteniendo valores en dólares constantes de 2004. Posteriormente, esos valores se convirtieron a pesos constantes utilizando el tipo de cambio promedio de 2004 para homogeneizar todas las magnitudes en una misma moneda y año base. Este procedimiento permite aislar, en términos generales, los movimientos en los precios internacionales y de tipo de cambio para analizar cambios asociados a volúmenes relativos.

Es importante señalar algunas limitaciones metodológicas. Por un lado, el VBP se encuentra valuado a precios básicos, mientras que las importaciones y exportaciones reflejan las valuaciones propias del comercio exterior (CIF/FOB convertidas a pesos), por lo que pueden existir diferencias de valoración respecto de los precios de comprador utilizados en las identidades completas de oferta y utilización (derechos de importación, impuestos a los productos netos de subsidios, márgenes de distribución, impuesto al valor agregado no deducible). Como consecuencia, en algunos sectores específicos el indicador puede presentar valores muy elevados (incluso mayor a 100%), por lo cual no debe interpretarse literalmente como una penetración importada mayor a la demanda interna, sino como una señal de inconsistencias entre producción y comercio exterior. En segundo lugar, la información provista por el INDEC posee alta incidencia de secreto estadístico en algunas ramas debido a la alta concentración que las caracteriza. Tal es el caso de la fabricación de papel, metales comunes y minerales no metálicos. En tercer lugar, tal como se comentó en el párrafo anterior, los flujos de comercio se deflactaron por los índices de precios de importación y exportación. Sin embargo, la desagregación uso económico/rubro no coincide plenamente con la desagregación por rama de actividad de la CLANAE, razón por la cual el criterio que se siguió es el de elegir la rama más cercana. En cuarto lugar, el indicador obtenido no debe leerse como el contenido de importaciones que posee el proceso productivo de una industria en particular. Para realizar ese tipo estimación se necesitan coeficientes de requerimientos y cambiar el tipo de abordaje al de cadena de producción.

A pesar de estas limitaciones, la metodología adoptada permite identificar tendencias en la evolución de la penetración importada real en los diferentes sectores industriales. El indicador resulta más informativo para analizar variaciones intertemporales y comparaciones relativas entre sectores que para la interpretación puntual del porcentaje. Por este motivo, las diferentes industrias se clasificaron cualitativamente en Muy alta, Alta, Media, Media baja y Baja, de acuerdo con el resultado obtenido: cuanto más elevado, mayor es la importancia de las importaciones en la oferta total disponible.

Con estas salvedades, la lectura de los resultados permite las siguientes conclusiones:

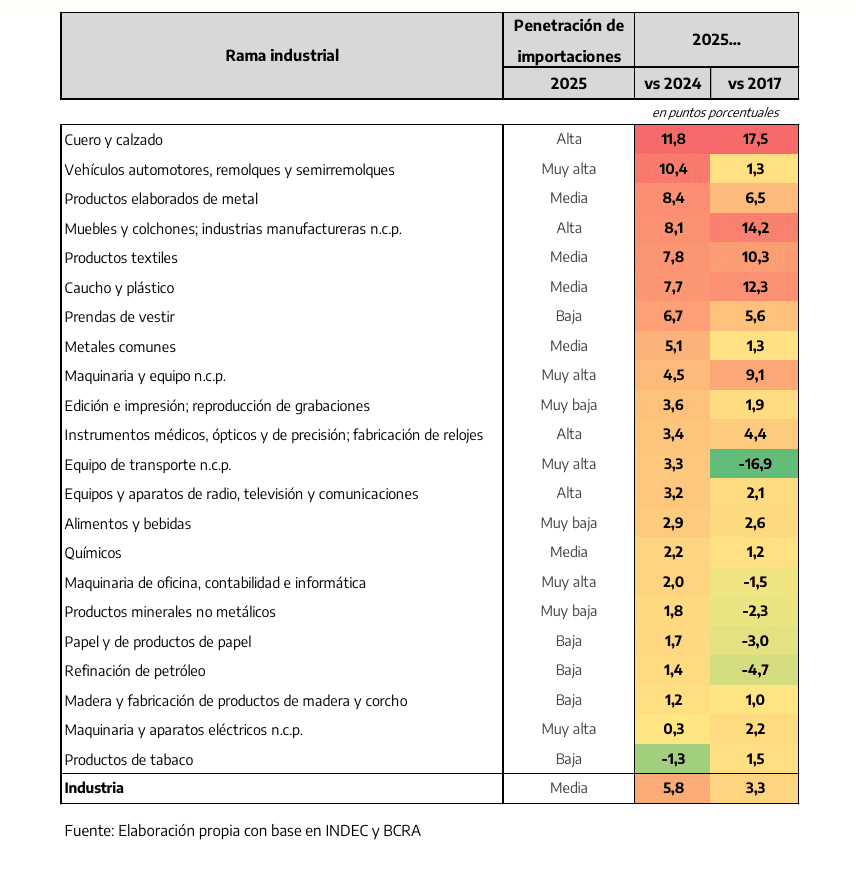

-En 2025, el indicador de penetración de importaciones muestra un fuerte incremento a nivel de agregado industrial: +5,8 p.p. vs 2024 y +3,3 p.p. vs 2017

-La mayor suba interanual se concentra en ramas sensibles a la competencia importada y en aquellas que se vinculan a la fabricación de bienes de capital o durables: Cuero y calzado, Vehículos, Productos elaborados de metal, Industrias manufactureras n.c.p. (incluye juguetes), Productos textiles, Caucho y plástico, Prendas de vestir, Metales comunes y Maquinaria y equipo. Estas ramas también observaron un incremento comparado con 2017 y es particularmente intenso en los sectores Cuero y calzado, Industrias manufactureras n.c.p., Caucho y plástico y Productos textiles.

-Destaca la reducción del indicador para la Refinación de petróleo si se compara 2025 contra 2017 (-4,7 p.p.) que puede explicarse por la mayor producción de hidrocarburos a nivel local y la caída de las importaciones de combustibles y lubricantes.

-Se observó una fuerte reducción del indicador para Equipo de transporte n.c.p. si se compara 2025 vs 2017 (-16,9 p.p.). Sin embargo, esto se explica porque Argentina renovó, en 2017, parte de su flota de aviones e importó material ferroviario, situaciones que no se repiten con regularidad. Al margen de esta situación, la penetración en este sector es muy alta.

-Los sectores con mayor indicador de penetración son aquellos vinculados con la fabricación de transporte y bienes de capital y tecnología (Vehículos; Otro equipo de transporte; Maquinaria y equipo; Maquinaria de oficina; Aparatos eléctricos; Equipos y aparatos de radio y TV). Estas ramas son estructuralmente importadoras, con lo cual no debe interpretarse linealmente como sustitución de producción local. Entre los sectores con menor penetración de importaciones se encuentran: Edición e impresión; Alimentos y bebidas; Productos minerales no metálicos; Madera, Refinación de petróleo y Tabaco.

Cruce entre penetración de importaciones, actividad y empleo

Dado que el indicador es sensible a los movimientos en sus diferentes componentes (una caída del valor bruto de producción junto con un crecimiento o menor caída de las importaciones haría que el cociente crezca por construcción), conviene analizar también cómo ha evolucionado la producción física. No todo incremento en el indicador significa un desplazamiento de producción local.

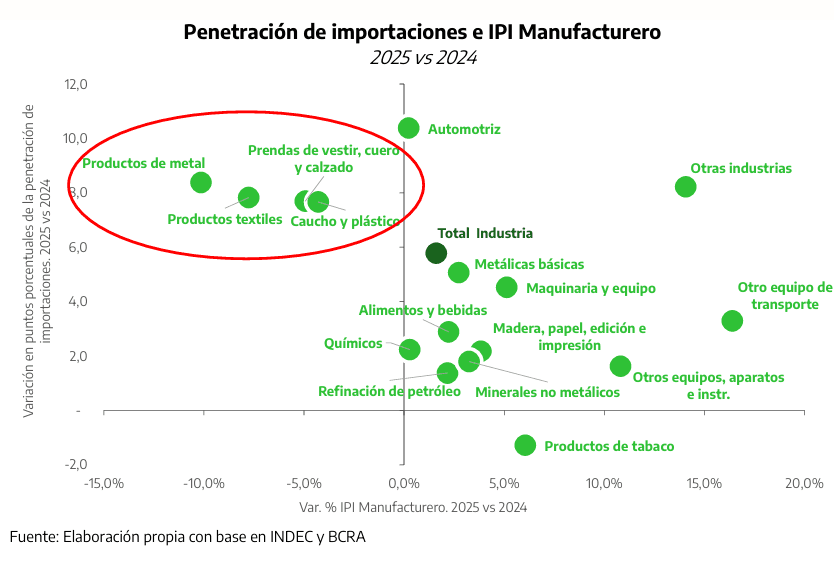

En 2025, la industria creció 1,6% comparado con 2024, según lo publicado por el INDEC en el IPI Manufacturero. Por su parte, la estimación aquí realizada para la penetración de importaciones arrojó un incremento de 5,8 p.p. entre esos mismos años, es decir casi cuatro veces más de lo que avanzó la industria. Esta reacción es esperable en un contexto de recuperación económica y demanda de tecnología reprimida.

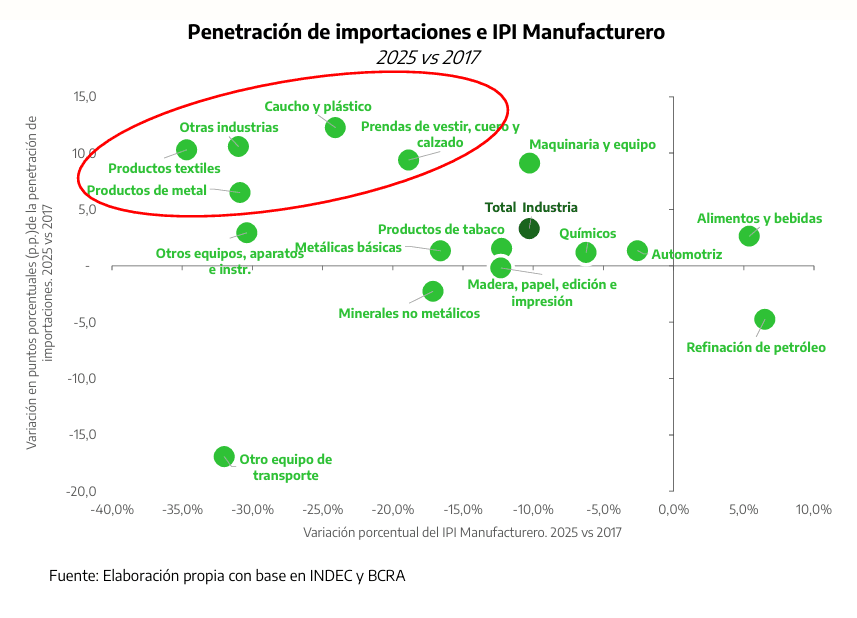

Si se desagrega por rama, se observan importantes matices. El incremento de la penetración de importaciones ha sido muy fuerte en Productos de metal, Productos textiles, Prendas de vestir y calzado y Caucho y plástico en un contexto de caída en la producción de estas ramas (se ubican en el 2° cuadrante). Esto sugiere un desplazamiento de producción local (“sustitución inversa”) en estos sectores.

En contraste, en ramas de bienes de capital y transporte la penetración no solo ya es elevada estructuralmente, sino que además creció en conjunto con la producción del sector (al menos versus 2024). Esto indicaría que la demanda se canalizó en buena medida vía importaciones y no necesariamente representa una crisis para el sector. Además, es interesante destacar que el sector automotriz posee un alto perfil exportador y posee una alta demanda de partes y piezas importadas. Finalmente, las ramas más vinculadas con los sectores primarios (agroindustria y energía) han observado un crecimiento de la penetración de importaciones. Sin embargo, esto se ha dado en conjunto con un aumento de la producción, sumado a que muestran un bajo nivel de penetración importadora (estructural) y su perfil exportador es alto.

Dado que 2024 fue un año con profundas caídas en industria y representa un bajo nivel de comparación, suma al análisis comparar 2025 con el año 2017. Además, fue el periodo previo a la crisis 2018/19 y, desde el punto de vista del comercio exterior, no regían los esquemas de racionamiento de importaciones como en 2020-2024. Tomar como referencia este año, evita realizar el análisis contra periodos en los cuales las importaciones estaban artificialmente comprimidas por controles.

A nivel agregado, la industria cayó 10,3% en 2025 vs 2017 y aumentó 3,3 p.p. el indicador de penetración de importaciones, lo que sugiere una mayor participación de las importaciones en el abastecimiento del mercado interno. Al interior, se observa que la mayor parte de las ramas no alcanzaron el nivel de producción de 2017 (caída de la producción), a la vez que se incrementó la penetración de las importaciones. Siguen ubicándose en el 2° cuadrante los sectores que se caracterizan por ser intensivos en trabajo y más dependientes del mercado interno: Productos textiles, Prendas de vestir y calzado, Caucho y plástico, Productos de metal. Se agregaron al grupo de sectores en el 2° cuadrante las ramas que son mayormente fabricantes de bienes durables o de capital, ya que en 2025 no lograron alcanzar los niveles de producción de 2017 y elevaron la preponderancia de las importaciones, lo que sugeriría debilidad industrial, aunque sin sustitución plena. En contraste, alimentos y energía exhiben una dependencia más acotada a productos importados. Particularmente, Refinación de petróleo se encuentra en una situación virtuosa en la que aumenta la producción y cae la influencia de la importación. Además, es importante recordar cuales son las ramas que poseen un perfil altamente exportador: Cueros, Metales comunes, Alimentos y bebidas y Vehículos.

Por último, por el lado del empleo el panorama no es favorable. Entre 2017 y 2025, la cantidad de puestos de trabajo en la industria cayó 3,5%, es decir una pérdida de alrededor de 42.000 puestos de trabajo registrados, con un deterioro concentrado en ramas intensivas en trabajo y orientadas al mercado interno: textiles, confecciones, cuero y calzado (-22,9%) y otras manufacturas (-14,0%). En contraste, alimentos y tabaco muestran una recuperación (+4,9%).

Conclusiones

En 2025, las importaciones crecieron a un ritmo muy elevado. Por sí solo, este incremento no es un problema. Sin embargo, este ha quintuplicado el crecimiento de la actividad, encendiendo una alarma en la industria (el sector más transable y expuesto a la competencia del exterior). El análisis de la penetración de las importaciones permite identificar qué sectores estarían enfrentando una mayor

presión externa y en cuál dicha dinámica responde a factores estructurales.

Desde el punto de vista de la industria como un agregado, se observó un incremento significativo de la participación de las importaciones en el abastecimiento del mercado interno, en un escenario en el que esta no logró expandirse en la misma magnitud y que incluso muestra una contracción relevante comparado con 2017 (-10,3%). Esta combinación sugiere una pérdida de participación relativa de la

producción local.

El análisis por rama industrial revela una marcada heterogeneidad sectorial. Los mayores niveles de penetración importada se concentran en sectores productores de bienes durables, bienes de capital y tecnología, donde la presencia de insumos y bienes finales importados es estructural y responde a la inserción del país en cadenas productivas internacionales. En estos casos, el aumento de la penetración debe interpretarse con cuidado y no debe interpretarse linealmente como sustitución de producción local.

En contraste, en sectores intensivos en trabajo y orientados al mercado interno (como Productos textiles, Prendas de vestir y calzado, Caucho y plástico y Productos elaborados de metal) el aumento de la penetración importada se dio en simultáneo con caídas en la producción y el empleo. Este patrón es consistente con un proceso de “sustitución inversa”, en el que el mayor ingreso de productos importados desplaza producción doméstica, agravando la fragilidad del entramado industrial.

Asimismo, las ramas vinculadas a la agroindustria y la energía muestran un comportamiento diferencial: exhiben bajos niveles de penetración importada, un perfil exportador elevado y, en algunos casos, una evolución virtuosa de la producción (Refinación de petróleo).

Por el lado del empleo, el panorama resulta desfavorable y refuerza la idea de que la apertura comercial reciente ha tenido efectos asimétricos, con mayores costos sociales en los sectores más expuestos a la competencia externa. Entre 2017 y 2025, el empleo industrial se redujo, con un deterioro concentrado en las ramas más intensivas en mano de obra, mientras que sectores como alimentos y tabaco muestran una evolución más resiliente.

En síntesis, el ejercicio aquí realizado sugiere que la liberalización del comercio exterior del último bienio encontró a la industria en una posición vulnerable y existen indicios de una sustitución inversa para algunos sectores. Si bien el aumento de las importaciones no constituye un problema en sí mismo, su combinación con una industria que no recupera los niveles de producción y empleo previos a la crisis plantea desafíos relevantes, especialmente para los sectores intensivos en trabajo y con menor capacidad de adaptación estructural.