Resumen

Los mercados globales transitaron la semana en una fase de consolidación, con menor volatilidad tras el shock geopolítico previo y un reenfoque hacia los drivers macro. La persistencia de tensiones en Medio Oriente continuó operando como riesgo latente, aunque con impacto decreciente en precios.

En Estados Unidos, la dinámica estuvo dominada por expectativas de política monetaria. La combinación de actividad resiliente y ausencia de sorpresas inflacionarias relevantes reforzó el escenario de tasas “higher for longer”. En este contexto, la renta variable mostró movimientos bajistas (S&P 500 -1,9%; Dow Jones -2,1%; Nasdaq -2,1%), reflejando la exigencia de las valuaciones y condiciones financieras más restrictivas.

La curva de Treasuries acentuó su pendiente negativa, con incrementos marcados en el tramo corto (+18,3 pb a 2 años) y más moderados en el largo (+10,3 pb a 10 años), lo que comprimió el spread 2–10 años (-8,3 pb). Esta dinámica resulta coherente con expectativas de una política monetaria restrictiva durante un período prolongado, sin evidencias claras de una desaceleración abrupta.

Los activos emergentes no lograron escapar de estos movimientos, y tanto bonos como acciones culminaron la semana en terreno negativo. Mientras que los soberanos en dólares recortaron 1,3%, los títulos privados se mostraron más resilientes con una caída de 0,7%. En tanto, la renta variable fue el segmento más castigado, dejando al EEM 2,0% abajo en la semana.

En commodities, los metales preciosos corrigieron (oro -10,5%; plata -15,7%) en línea con tasas reales altas, mientras que el petróleo mostró divergencias (WTI -0,4%; Brent +8,8%), aún influido por factores geopolíticos. El dólar (DXY -0,7%) operó a la baja.

A nivel local, los activos argentinos operaron con una dinámica mixta: debilidad en la deuda hard dollar, pero mejor tono en instrumentos en pesos y renta variable, en un contexto de condiciones financieras locales algo más favorables.

Deuda Hard Dollar

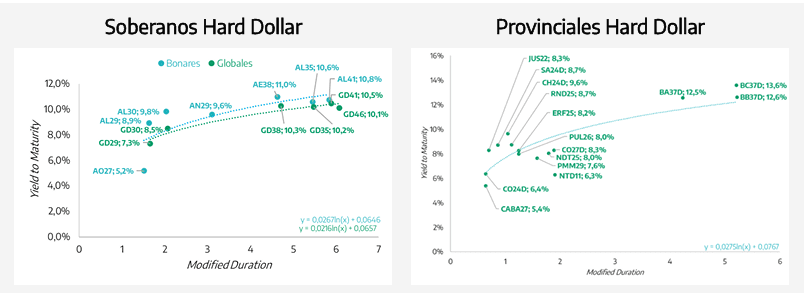

La deuda soberana en dólares profundizó la corrección durante la semana, en un contexto externo desafiante para el crédito emergente y con tasas internacionales que continúan actuando como principal condicionante. Los Globales registraron una caída promedio de 2,4%, con una dinámica nuevamente sesgada hacia los tramos largos de la curva.

En términos relativos, la presión se concentró en la parte larga: GD41 (-3,6%), GD35 (-3,0%) y GD46 (-2,9%) lideraron las bajas. Por su parte, el tramo corto mostró mayor resiliencia, con caídas menores en GD30 (-1,4%) y GD29 (-0,7%), profundizando la pendiente de la curva.

El movimiento se tradujo en una ampliación del riesgo país de 49 pb, que volvió a ubicarse por encima de los 600 puntos (máximos desde mediados de dic-25), con yields nuevamente en niveles de dos dígitos a lo largo de la curva. En términos de lectura, el ajuste refleja la combinación de un contexto global restrictivo con una compresión previa de spreads que había dejado menor margen de absorción.

A nivel local, los fundamentos de corto plazo continúan mostrando señales mixtas. El BCRA sostuvo compras en el mercado de cambios (USD 485 millones), con un tipo de cambio oficial levemente menor (-0,5%), aunque las reservas brutas cayeron USD 793 millones, afectadas en parte por la baja en el precio del oro.

En cuanto a eventos, la agenda combinó factores de soporte con elementos de cautela. La suspensión de la ejecución del fallo por YPF reduce riesgos legales en el corto plazo, mientras que la potencial postergación de la revisión con el FMI al 7 de abril difiere la materialización de flujos. En paralelo, el Gobierno señaló contar con financiamiento asegurado para cubrir próximos vencimientos de capital, manteniendo cerrado el acceso al mercado internacional.

En tanto, los BOPREAL mostraron variaciones acotadas sin una tendencia clara. Por su parte, la deuda provincial operó a la baja (-0,1% promedio), con dinámica selectiva entre emisores y sin evidencia de flujos generalizados.

Deuda en Pesos

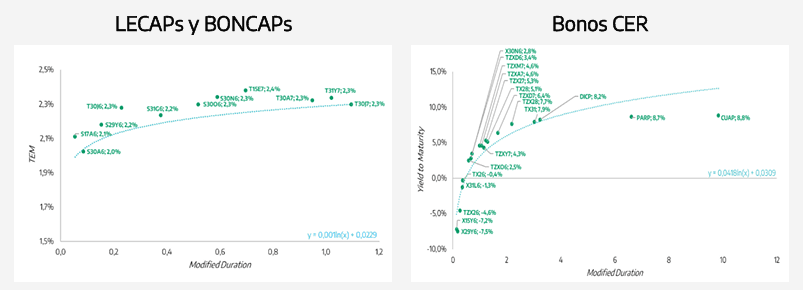

La deuda en moneda local extendió la recuperación, con subas generalizadas y liderazgo de la curva CER, en un contexto de compresión de tasas nominales y estabilidad cambiaria.

Los bonos CER avanzaron 2,1% en promedio, con mejor desempeño en los tramos medio y largo. Se destacaron TZXY7 (+3,9%) y TZXA7 (+3,4%), mientras que PARP se vio menos demandado (+0,7%). El segmento corto también mostró avances, consolidando la demanda por cobertura.

En contraste, los instrumentos duales registraron una suba moderada (+0,3% promedio), reflejando menor demanda relativa por cobertura implícita. Por su parte, la curva a tasa fija subió 1,6% en promedio, con avances relativamente homogéneos y mejor desempeño en el tramo largo.

En términos de pricing, los breakevens se mantuvieron estables, sosteniendo una trayectoria de desinflación. No obstante, el IPC de feb-26 (2,9% mensual) sorprendió al alza, con aceleración en la núcleo (3,1%), mientras que la inflación mayorista (1,0%) continuó mostrando señales de desaceleración en precios transables.

En el frente monetario, el BCRA reforzó la absorción de liquidez, tomando aproximadamente $10,0 billones en la rueda REPO de A3 a una tasa del 20% TNA en la semana. En paralelo, la tasa TAMAR descendió a 27,2% TNA, nuevos mínimos desde dic-25, consolidando la compresión en la curva de tasas. Hoy se darán a conocer las condiciones de la licitación del viernes, en la cual el Tesoro enfrenta vencimientos por $8 billones.

En conjunto, la dinámica de la curva en pesos continúa reflejando un escenario de nominalidad en descenso, aunque con señales aún heterogéneas en los datos de inflación y actividad.

1822 Raíces Inversión: la combinación de bonos CER de mediano y largo plazo, provinciales CER y obligaciones negociables UVA le permitió capturar la recuperación generalizada de la deuda en pesos, registrando un rendimiento de +1,63% en la semana. FCI 1822 Raíces Renta En Pesos, avanzó +1,12% en la semana, gracias a su posicionamiento en bonos CER y títulos tasa fija. FCI 1822 Raíces Valores Fiduciarios, con fuerte peso en fideicomisos financieros TAMAR y una cartera diversificada de LECAPs y bonos duales, se benefició de la demanda por cobertura corta y la compresión de tasas obteniendo una performance semanal de +1,09%. Para perfiles más conservadores, el FCI money market 1822 Raíces Ahorro Pesos viene rindiendo 23,67% anualizado en el mes de marzo.

Renta Variable

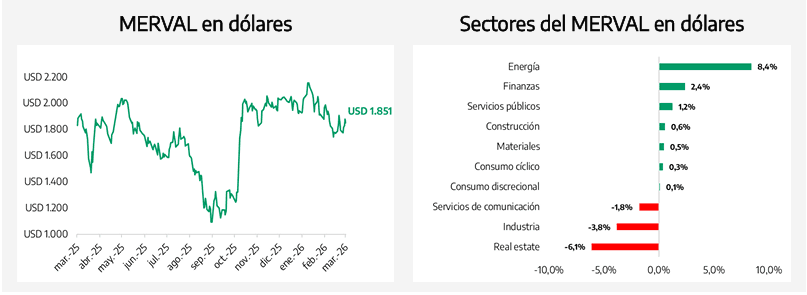

El equity local mostró una recuperación significativa, desacoplándose del comportamiento bajista de los principales mercados. En un contexto global dominado por tasas elevadas y movimientos negativos en la renta variable, el Merval avanzó 3,1% tanto en pesos como en dólares, recuperando parte de la corrección previa.

A nivel sectorial, el desempeño fue mayormente positivo en moneda dura, con liderazgo del segmento energético (+8,4%), seguido por finanzas (+2,4%) y servicios públicos (+1,2%). En contraste, los sectores más expuestos a la economía real mostraron mayor debilidad relativa, reflejando un posicionamiento más selectivo.

En términos de acciones, las subas en pesos se concentraron en energía y servicios públicos (YPF +9,5%; COME +6,6%; EDN +6,2%; TGSU2 +5,5%), con el sector financiero acompañando. En sentido opuesto, se destacaron caídas puntuales como Transener (-12,4%), evidenciando dispersión intrasectorial.

Desde el punto de vista de drivers, el movimiento respondió principalmente a factores técnicos y a una mejora en las condiciones financieras locales, en un contexto de menor volatilidad nominal.

En conjunto, el equity argentino mantuvo un comportamiento idiosincrático, con beta acotado al contexto global y una dinámica dominada por factores locales. La selectividad sectorial continúa siendo elevada, con preferencia por sectores regulados y vinculados a energía, en ausencia de catalizadores macro de corto plazo.

El FCI 1822 Raíces Valores Negociables, registró un rendimiento semanal de +3,05%, desacoplándose positivamente del contexto global bajista gracias a su alta exposición a renta variable local.