Resumen

Los mercados globales operaron esta semana bajo un marcado aumento de la incertidumbre geopolítica tras la escalada del conflicto en Medio Oriente entre Estados Unidos, Israel e Irán. El recrudecimiento de las tensiones generó una rápida recomposición de precios en distintos activos, particularmente en el sector energético, y reintrodujo volatilidad en los mercados financieros internacionales.

En este contexto, los principales índices de Wall Street cerraron con pérdidas: el S&P 500 cayó 2,0% y el Dow Jones retrocedió 3,0%, mientras que el Nasdaq Composite se mostró relativamente más resiliente, aunque igualmente cedió 1,2%. La mayor aversión al riesgo también se reflejó en los mercados emergentes: el EEM registró un desplome de 8,4%, mientras que los spreads de deuda emergente se ampliaron, con el EMB retrocediendo 2,0% y el CEMB 1,5%.

En el mercado de renta fija, los rendimientos de los Treasuries estadounidenses registraron un fuerte repunte, impulsados por expectativas de mayor presión inflacionaria asociada al salto en los precios de la energía. La tasa a dos años subió 18,6 bps y la de diez años 20,1 bps, con un leve empinamiento de la curva (+1,7 bps). En paralelo, el MOVE Index se disparó 10,7%, mientras que la volatilidad en renta variable se movió en la misma dirección, con el VIX avanzando 48,5%.

En el frente de commodities , la dinámica estuvo dominada por el petróleo. El WTI y el Brent registraron subas de 35,6% y 27,9%, respectivamente, ante el riesgo de disrupciones en el suministro energético global. En contraste, los metales preciosos corrigieron parte de las subas previas: el oro cayó 2,0% y la plata 9,9%, en un contexto de fortalecimiento global del dólar (DXY +1,4%).

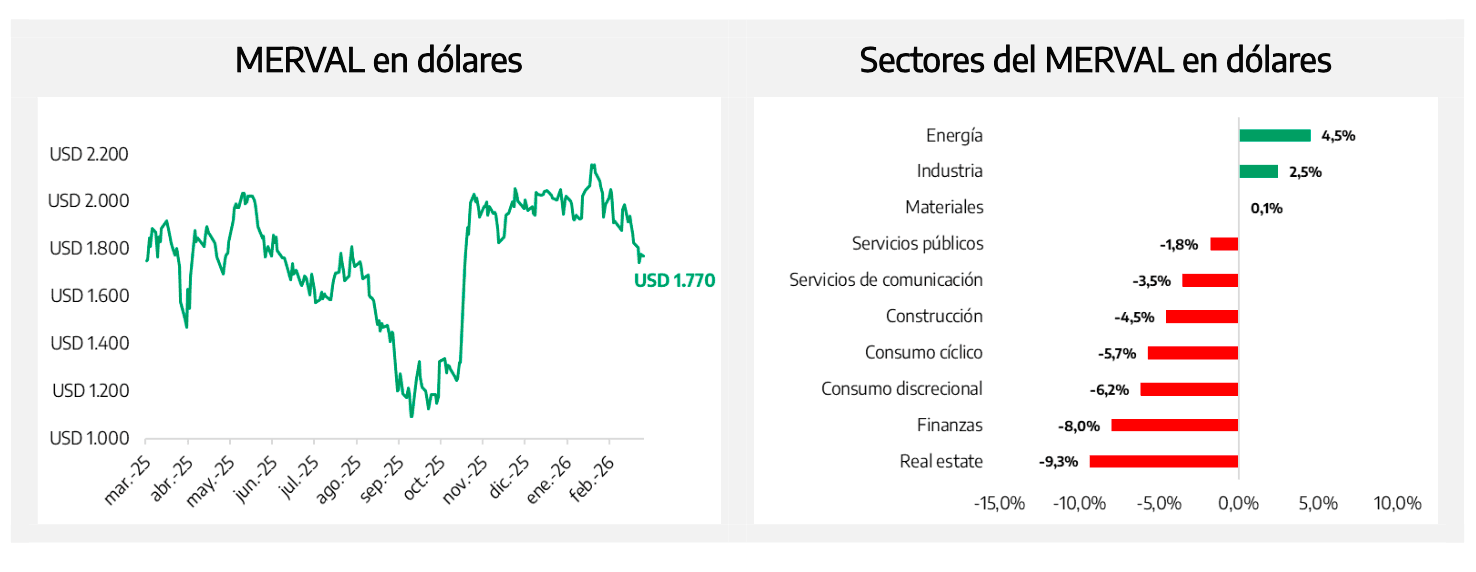

A nivel local, los activos argentinos mostraron una performance bajista. La deuda soberana hard dollar no logró desacoplarse del movimiento global y cayó en promedio 0,6%, lo que, combinado con los movimientos en Estados Unidos, se tradujo en un aumento del riesgo país de 33 puntos básicos. Por su parte, la renta variable también se contrajo, afectada por la dinámica del tipo de cambio, con el Merval medido en dólares retrocediendo 3,1%, reflejando la elevada sensibilidad del equity local al deterioro del apetito global por riesgo.

Deuda Hard Dollar

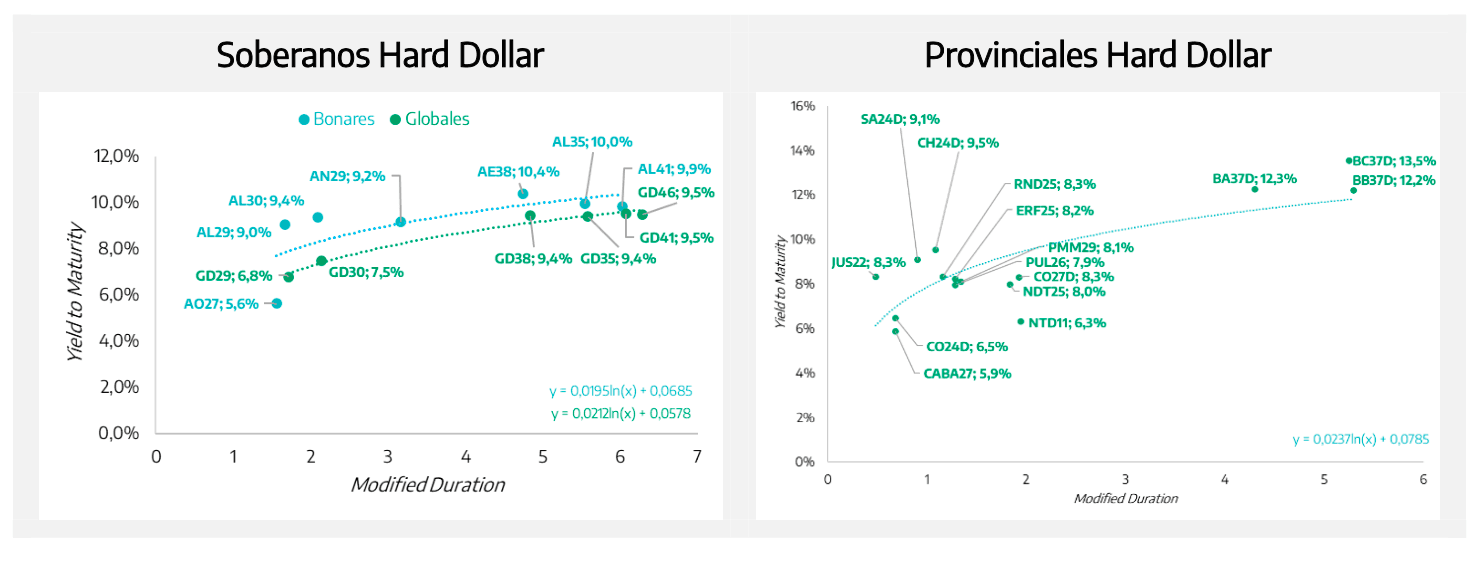

La deuda soberana argentina en dólares no logró desacoplarse del deterioro observado en el universo emergente y cerró la semana con una baja promedio de 0,6%. En un contexto de mayor aversión global al riesgo y ampliación de spreads en la deuda emergente, los bonos globales locales no encontraron soporte en factores idiosincráticos.

El tramo largo lideró las caídas dentro de la curva: el GD46 retrocedió 0,9%, seguido por el GD35 (-0,7%) y el GD38 (-0,7%). En contraste, el segmento corto mostró variaciones algo más acotadas, con el GD30 y GD29 cediendo 0,6%. De este modo, y dado el mayor movimiento de tasas en Estados Unidos, el riesgo país registró un aumento de 33 puntos básicos en la semana.

En el plano local, el BCRA mantuvo saldo comprador en el mercado de cambios, acumulando adquisiciones por USD 291 millones. Asimismo, los depósitos privados en moneda extranjera continuaron mostrando una dinámica positiva: el lunes superaron los USD 39.000 millones, tras un incremento de USD 785 millones, alcanzando el nivel más alto desde la salida de la convertibilidad. Este proceso de remonetización en dólares representa un potencial canal de financiamiento para el Tesoro a través de instrumentos hard do llar locales.

En materia de señales de política económica, el ministro de Economía reiteró que no se prevé regresar al mercado internacional para emitir deuda ni avanzar con canjes sobre los vencimientos de 2029 y 2030, lo que contribuyó a moderar las expectativas de operaciones de liability management en el corto plazo.

Por su parte, la deuda del BCRA registró avances moderados, con una suba promedio de 0,3%. Dentro del segmento se destacaron el BPOC7 (+0,9%) y el BPOD7 (+0,8%), mientras que el resto de los instrumentos mostró variaciones marginales.

Finalmente, los bonos provinciales exhibieron un comportamiento levemente negativo, con una caída promedio de 0,3%. Entre los más demandados se ubicaron los títulos de Entre Ríos y Río Negro, mientras que los de La Rioja y Buenos Aires concentraron las ventas.

En el contexto de la semana analizada, el fondo 1822 Raíces Dólares Plus logró limitar de manera significativa las pérdidas, registrando una performance positiva de +0,19%. Este desempeño se explica principalmente por su ponderación en activos con carry y una exposición reducida al tramo largo de la curva soberana, lo que permitió mitigar el impacto de la volatilidad observada en los segmentos de mayor duración.

Deuda en Pesos

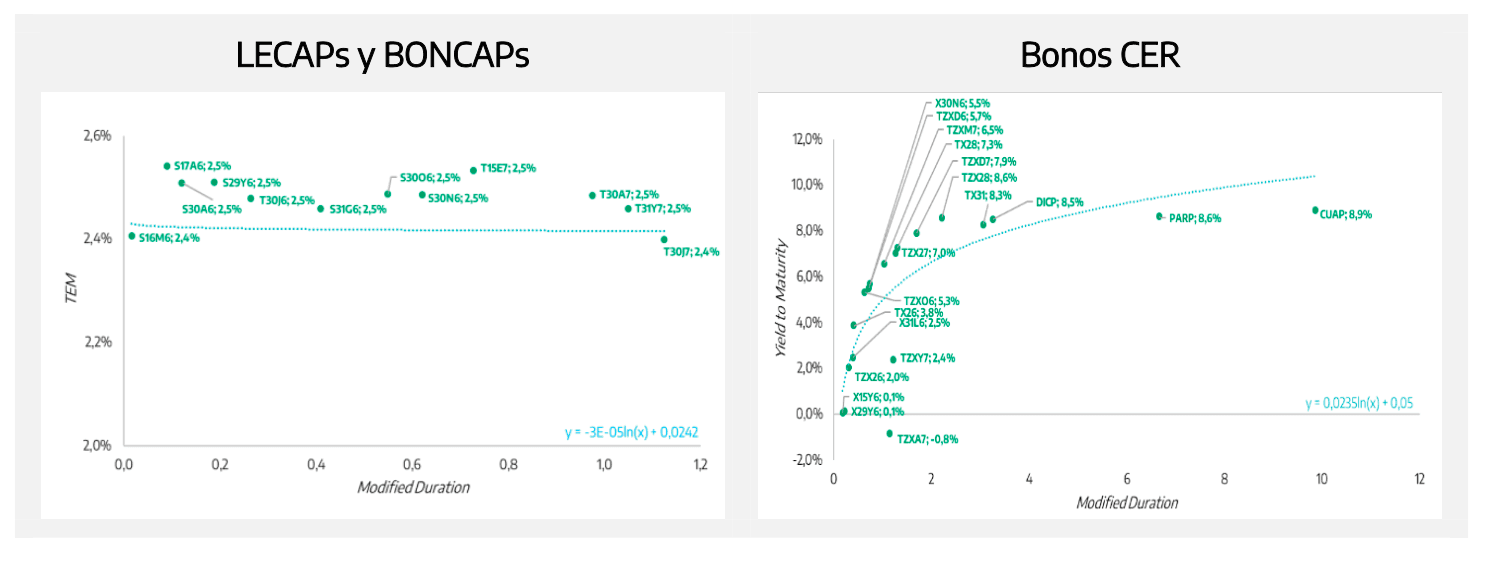

La deuda en pesos registró una semana mayormente positiva, con avances tanto en los instrumentos indexados como en los títulos a tasa fija, aunque con una dinámica algo más moderada que en semanas previas. En el segmento CER, la curva mostró una suba promedio de 0,5%, con un desempeño relativamente

homogéneo. Entre los instrumentos con mejor comportamiento se destacaron el TX31 (+1,3%), TZXD6 (+1,2%) y X31L6 (+1,2%), seguidos por TZXO6 (+1,1%) y TX26 (+1,1%). En contraste, algunos bonos del tramo largo corrigieron, como el CUAP (-1,9%) y el TZXA7 (-1,3%).

Los títulos a tasa fija también registraron avances, con un incremento promedio de 0,2%. Entre los destacados se encontraron el S31L6 (+0,6%) y el S16M6 (+0,5%), mientras que los BONCAP de mayor plazo mostraron correcciones, como el T30J7 (-2,8%) y el T30A7 (-0,6%).

Los breakeven entre la curva CER y la de tasa fija se mantuvieron relativamente estables: 2,1% mensual hasta abr-26, 2,0% entre may-26 y oct-26, y 1,4% desde nov-26 hasta may-27.

El segmento de bonos duales acompañó la tendencia positiva, con una suba promedio de 0,9%, liderada por el TTS26 (+1,2%), mientras que el TTM26 avanzó 0,6%.

En el frente macro, las expectativas de inflación continúan siendo un factor relevante. Según un relevamiento entre consultoras privadas, la inflación de feb-26 se habría ubicado entre 2,4% y 2,9% mensual. El dato oficial del INDEC se conocerá el 12 de marzo.

El FCI 1822 Raíces Inversión, que invierte en instrumentos con protección inflacionaria de horizonte intermedio, permitió aprovechar de manera eficiente el movimiento favorable de la curva en el período, logrando una performance positiva de +0,71%. El FCI 1822 Raíces Renta En Pesos, orientado a títulos de renta fija de corto y mediano plazo, se benefició de la estabilidad observada en las break-even y del carry de los instrumentos de

menor duration , subiendo +0,78% en la semana.

Renta Variable

La renta variable argentina registró una semana negativa, en un contexto caracterizado por mayor volatilidad externa y deterioro del apetito por riesgo hacia activos emergentes. En este marco, el mercado accionario local volvió a mostrar una elevada sensibilidad tanto a los factores internacionales como a la dinámica cambiaria.

El Merval retrocedió 0,6% en pesos y 3,1% en dólares. A nivel sectorial, las bajas en dólares fueron generalizadas. Real Estate (-9,3%), Finanzas (-8,0%) y Consumo Discrecional (-6,2%) encabezaron las pérdidas, seguidos por Consumo Cíclico (-5,7%) y Construcción (-4,5%). En contraste, Energía (+4,5%) e Industria (+2,5%) mostraron un desempeño relativamente más resiliente.

Entre los papeles individuales, algunas compañías energéticas lograron avances en pesos, destacándose Transener (+8,7%) e YPF (+2,5%), junto con Ternium (+6,8%). Por el contrario, el segmento financiero concentró buena parte de las pérdidas, con Banco Supervielle (-9,4%) y Banco Macro (-7,4%).

En síntesis, la renta variable local continúa mostrando una elevada sensibilidad a los cambios en el apetito global por riesgo y a la dinámica del tipo de cambio, factores que condicionan el posicionamiento de los inversores en el corto plazo.