Resumen

Tras la reunión del FOMC, en la que la tasa de interés se mantuvo sin cambios, la ansiedad de los

inversores se apoderó de las cotizaciones. En este contexto, renta fija y renta variable exhibieron un

comportamiento dispar. En paralelo, las tensiones geopolíticas volvieron al centro de la escena, luego

de las amenazas de Trump hacia Irán, que impulsaron un rally en el precio del crudo. Este conjunto de

factores pone en tela de juicio la esperada tendencia descendente de las tasas de interés

estadounidenses y la trayectoria de los precios.

Más allá de la decisión de política monetaria, la agenda económica también estuvo marcada por la

publicación del dato de confianza del consumidor de enero. El índice elaborado por el Conference

Board registró una caída inesperada de 9,7 puntos, ubicándose en 84,5, muy por debajo del 94,2 de

diciembre (revisado al alza) y de las estimaciones del mercado. La encuesta refleja una creciente

preocupación por una economía de dos niveles, en la que persisten y se profundizan las disparidades

sociales.

Bajo este marco, la curva de deuda del Tesoro estadounidense se empinó: los tramos cortos recortaron

rendimientos en hasta 7,2 bps, mientras que los bonos largos se mantuvieron en niveles similares a

los de la semana pasada. En paralelo, los commodities se movieron al ritmo del dólar. La pérdida de

fortaleza de la divisa estadounidense, sumada al recrudecimiento de las tensiones geopolíticas,

impulsó sostenidamente la demanda de materias primas como activos de refugio.

En el universo emergente, la apreciación de las monedas locales favoreció la emisión de deuda hard

dollar y brindó cierto viento de cola a los mercados. En particular, para Argentina resultó relevante la

salida de Ecuador al mercado internacional, dado su carácter de economía comparable. El país logró

colocar USD 4.000 millones con un bid -to-cover de 4,5x, a plazos de entre 8 y 13 años y con tasas que

oscilaron entre 8,75% y 9,25%.

Asimismo, el contexto fue favorable en términos de reservas internacionales: en un escenario de dólar

global más débil, el BCRA contó con margen para comprar divisas sin ejercer presión sobre el tipo de

cambio. A esto se sumó el aporte del financiamiento privado a través de emisiones offshore . En

consecuencia, tanto los bonos como las acciones registraron ganancias significativas a lo largo de la

semana.

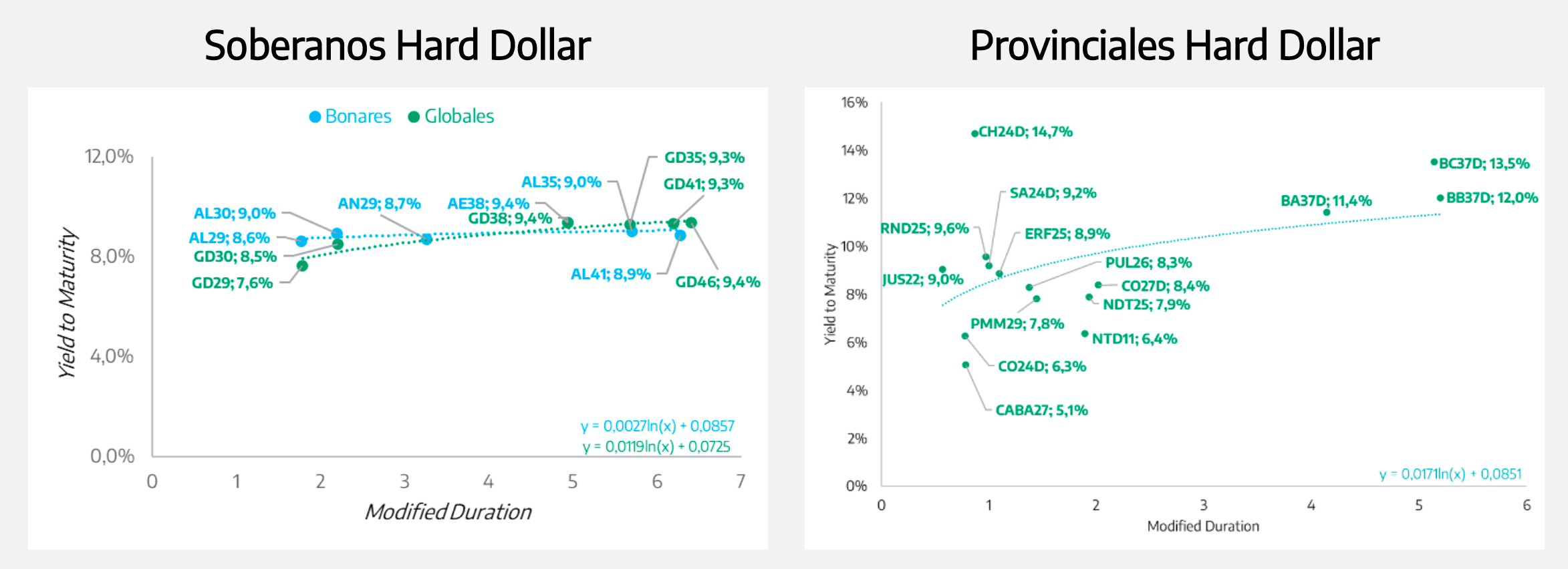

Deuda Hard Dollar

En esta ocasión, no fueron únicamente los factores locales o internacionales los que actuaron como

catalizadores de la deuda argentina, sino la combinación de ambos. Mientras Ecuador accedía al

mercado internacional y su curva de rendimientos comprimía, el BCRA aprovechó la apreciación del

peso para adquirir USD 179 millones en el MLC. En este contexto, los bonos Globales avanzaron en

promedio 1,5% en Nueva York, reflejando apetito por duration . El GD41 lideró las subas con un

incremento de 2,6%, seguido por el GD46, que avanzó 2,3%. El FCI 1822 Raíces Dólares Plus capturó

parcialmente dicha performance al subir 0,95% en la semana.

Por su parte, la deuda del Banco Central exhibió movimientos acotados, con un crecimiento promedio

de 0,2%. Al desagregar la curva, el BPOA8 se destacó como el instrumento de mayor ganancia, con

una suba de 0,5%, mientras que el BPOD7 fue el más rezagado, permaneciendo en la misma zona de

precio que la semana pasada.

En la misma línea, los bonos provinciales continuaron comprimiendo rendimientos, impulsados por la

reciente emisión de Córdoba. La provincia colocó USD 800 millones a un plazo de 9 años al 8,95%

YTM. Como resultado, los títulos provinciales registraron ganancias promedio de 0,5% en la semana,

destacándose los bonos de la Provincia de Buenos Aires, con subas de hasta 2,6%.

Deuda en Pesos

La licitación del Tesoro realizada esta semana resultó clave para delinear la estrategia de cara a

febrero, un mes de transición hasta el ingreso de la cosecha en marzo. El Ministerio de Economía

convalidó tasas levemente superiores a las observadas en el mercado secundario y logró un rollover

de 124%, absorbiendo aproximadamente $2 billones. Seguiremos de cerca el impacto que esta

operación pueda tener sobre las tasas overnight , aunque cabe destacar que dicho efecto se ve

parcialmente compensado por las compras de divisas del BCRA. En este sentido, recordamos que para

inversores con elevada aversión al riesgo lo recomendable es mantener inversiones en el FCI money

market 1822 Raíces Ahorro Pesos. A su vez, para aquellos inversores con una tolerancia moderada al

riesgo, el FCI 1822 Raíces Valores Fiduciarios constituye una buena alternativa para obtener exposición

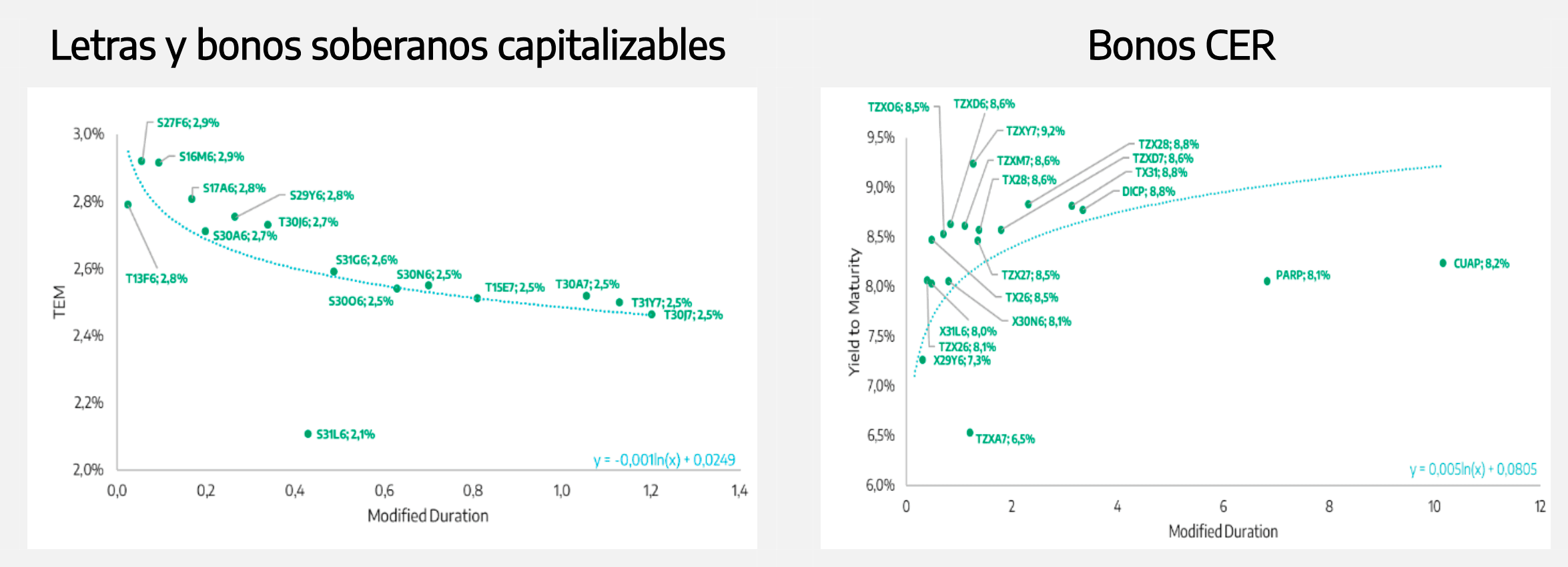

a la tasa Tamar vía fideicomisos financieros. En este contexto, las letras en pesos registraron un

retorno promedio del 1,2%, con una marcada demanda por los BONCAP de mayor plazo. Así, el T30J7

avanzó 3,3% y el T31Y7 mostró una suba del 2,1%. la curva de instrumentos duales cerró con una

ganancia media de 0,3%, con el TTM26 como el bono más operado de la semana.

Por su parte, los títulos CER largos concentraron la mayor demanda y alcanzaron ganancias de hasta

3,2%. No obstante, el resto de la curva también presentó un desempeño positivo: el tramo medio

avanzó 1,3% y el corto, 0,8%. Como resultado, los breakevens comprimieron hacia niveles del 1,6%

mensual desde may-26 en adelante. Dado que el sendero de la desinflación podría avanzar a un ritmo

más lento, el FCI 1822 Raíces Inversión es una alternativa interesante para inversores que prioricen el

valor de sus inversiones en términos reales, dado que la cartera se compone de activos que indexan

por los coeficientes CER-UVA.

Renta Variable

La sólida performance de las acciones en pesos se vio impulsada por la dinámica bajista del tipo de

cambio, lo que se tradujo en una ganancia del 4,0% en dólares. Entre las noticias relevantes de la

semana se destacó el anuncio de la implementación de retenciones móviles al petróleo crudo

convencional. Este esquema contemplaría un arancel que oscilaría entre 0% y 8%, aplicable cuando

el precio del Brent se ubique por debajo de USD 65 por barril o supere los USD 85. En línea con la

performance del índice, el FCI 1822 Raíces Valores Negociables ganó 3,4% en Pesos y 3,9% en Dólares

la semana pasada.

Al interior del índice, el sector de energía lideró las ganancias, con un avance del 9,0% en moneda

dura, mientras que las compañías de materiales fueron las más castigadas y cerraron la semana con

una caída del 3,6% en dólares.