Resumen

Entre acuerdos comerciales y discursos presidenciales, la semana culminó con desempeños positivos

en los mercados emergentes y recortes en las economías desarrolladas. Wall Street exhibió caídas tras

los trascendidos vinculados a Donald Trump. El mensaje resultó ambiguo: por un lado, retiró las

amenazas arancelarias contra Europa; por otro, advirtió sobre “grandes represalias” en caso de que

los países europeos decidan vender activos estadounidenses.

En materia de datos económicos, el ánimo de los inversores estuvo determinado principalmente por

la publicación del PCE, el indicador de inflación preferido por la Reserva Federal. Dicho indicador

registró un aumento mensual del 0,2% tanto en oct-25 como en nov-25, coincidiendo con las

proyecciones del mercado.

En este contexto, los Treasuries mostraron una tendencia bajista, en línea con un dólar que perdió

fortaleza y con commodities que extendieron su performance alcista. A su vez, la inflación breakeven

a 10 años alcanzó su nivel más elevado en tres meses, impulsado por solicitudes iniciales de desempleo

inferiores a lo esperado y por la caída del promedio móvil de cuatro semanas a un mínimo de dos años,

reforzando las expectativas de inflación implícita.

Por su parte, el mercado argentino operó con sesgo alcista, favorecido por un tipo de cambio en

retroceso, un BCRA próximo a alcanzar un saldo positivo en el MLC cercano a los USD 1.000 millones

y una menor volatilidad en las tasas de interés locales. Este escenario permitió que los bonos

soberanos extendieran su racha positiva y que la renta variable recuperara parte del terreno perdido

la semana previa, posicionándose nuevamente en zona de ganancias en lo que va del año.

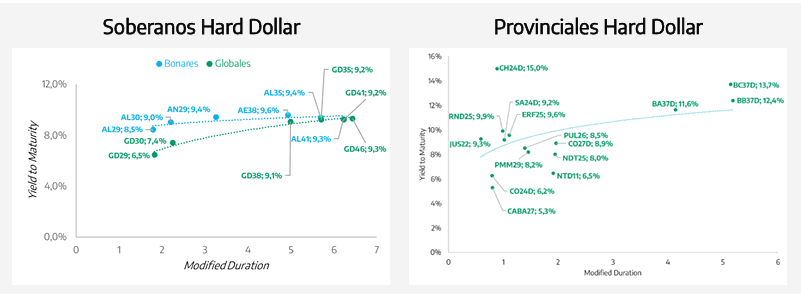

Deuda Hard Dollar

En el segmento de renta fija, los títulos soberanos argentinos bajo legislación extranjera avanzaron

en promedio un 1,6%, consolidando rendimientos de un dígito a lo largo de toda la curva. En un

contexto de adquisición de Reservas por parte del BCRA, el mercado evidenció un mayor apetito por

duration, con expectativas de compresiones de riesgo país de mayor magnitud. En este marco, los

tramos largos lideraron las subas, con el GD38 y el GD41 registrando ganancias de 2,3% y 2,2%

respectivamente, mientras que el GD29 se mantuvo más rezagado, con un avance de 0,6%.

Los BOPREAL, mostraron movimientos más escuetos y cerraron la semana con una suba promedio

de 0,3%. Al interior del segmento, el BPOB7 se ubicó en el extremo inferior, permaneciendo plano en

la semana, mientras que el BPOB8 mostró el mejor desempeño relativo, con una suba de 0,9% WTD.

Por su parte, los títulos provinciales reflejaron mayor selectividad. Créditos como PBA y Mendoza

fueron de los más demandados, mientras que Río Negro y Chubut estuvieron bastante más ofrecidos.

En un contexto de renovado optimismo sobre la potencial compresión adicional de riesgo país, el FCI

1822 Raíces Dólares Plus incrementó la ponderación en bonos soberanos y cuasi-soberanos hacia la

zona de 50% de la cartera.

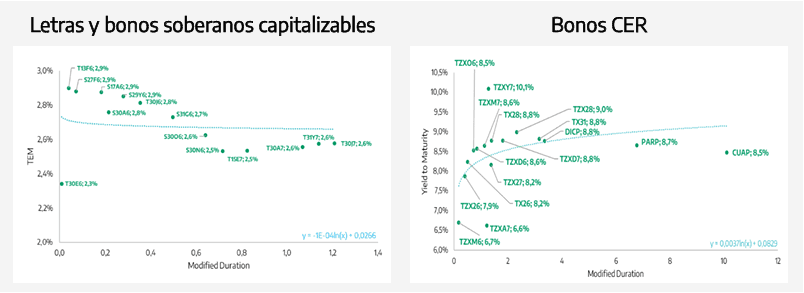

Deuda en Pesos

Tal como mencionamos en nuestro informe de la semana pasada, la licitación del Tesoro no logró

revertir la acotada situación de liquidez del sistema. No obstante, durante estas cinco jornadas se

observó un alivio en la volatilidad de las tasas overnight, que se ubicaron en un rango promedio de

entre 28% y 35% TNA. De cara a las próximas semanas, y considerando que la demanda de dinero

suele ser estacionalmente más baja en febrero, estimamos que las compras del BCRA en el MLC

podrían contribuir a una recomposición gradual de la liquidez.

En este contexto, las letras de corto plazo se desempeñaron por encima del promedio, con subas de

hasta 1,4%, mientras que los tramos más largos quedaron desacoplados de la dinámica de las tasas

overnight y recortaron hasta 0,1%. El FCI 1822 Raíces Cobertura (letras/bonos tasa fija) mantiene un

posicionamiento en los instrumentos más cortos, en un marco de curva de rendimientos invertida al

observar las tasas efectivas mensuales (TEM).

Por su parte, los títulos CER de mayor duration tiñeron de rojo las pantallas, en un escenario de

breakevens que permanecen en torno al 1,7%. En contraste, los instrumentos de corto plazo, TZXM6

y X29Y6, concentraron la demanda, con avances de 0,9% y 0,7%, respectivamente.

Finalmente, la curva de duales registró ganancias promedio de 0,9%, con el vencimiento de mar-26

destacándose como el de mejor performance. El FCI 1822 Raíces Renta en Pesos ofrece una exposición

en torno al 40% en instrumentos Tamar (duales, corporativos y provinciales). Para perfiles más

conservadores, el FCI 1822 Raíces Valores Fiduciarios es un fondo que se posiciona en Tamar vía

fideicomisos financieros, y presenta una menor volatilidad.

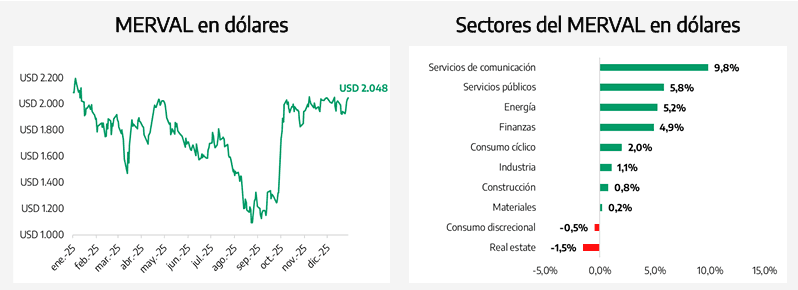

Renta Variable

La menor volatilidad en el mercado de acciones a nivel global, junto con un tipo de cambio más bajo,

generó un contexto favorable para la suba del equity local, lo que se tradujo en una ganancia semanal

del 5,1% para el MERVAL medido en dólares. En línea con la performance del índice, el FCI 1822 Raíces

Valores Negociables ganó 5,4% en Pesos y 5,7% en Dólares la semana pasada.

Al analizar la performance de los componentes del índice, el sector de servicios de comunicación se

destacó como el de mayor avance, con una suba del 9,8% en moneda dura, mientras que el sector de

bienes raíces fue el más castigado, registrando una contracción del 1,5% en dólares.