La semana estuvo marcada por un contexto internacional desfavorable. El dato de empleo estadounidense sorprendió al alza: se crearon 172.000 nóminas en may-26, abr-26 se revisó de 115.000 a 179.000 y el desempleo se mantuvo en 4,3%. La lectura redujo la urgencia de recortes de la Fed y empujó los Treasuries entre 10 y 15 bps al alza. El movimiento se replicó en el resto de los activos. La volatilidad se disparó (MOVE +7,1%, VIX +40,4%) y las acciones emergentes se desplomaron (EEM -5,8% contra +4,1% previo). El crédito giró a negativo (EMB –1,1%) y el dólar se fortaleció (DXY +1,1%). El crudo, por su parte, rebotó (WTI +3,6%, Brent +1,1%) tras el aumento de las tensiones en Medio Oriente.

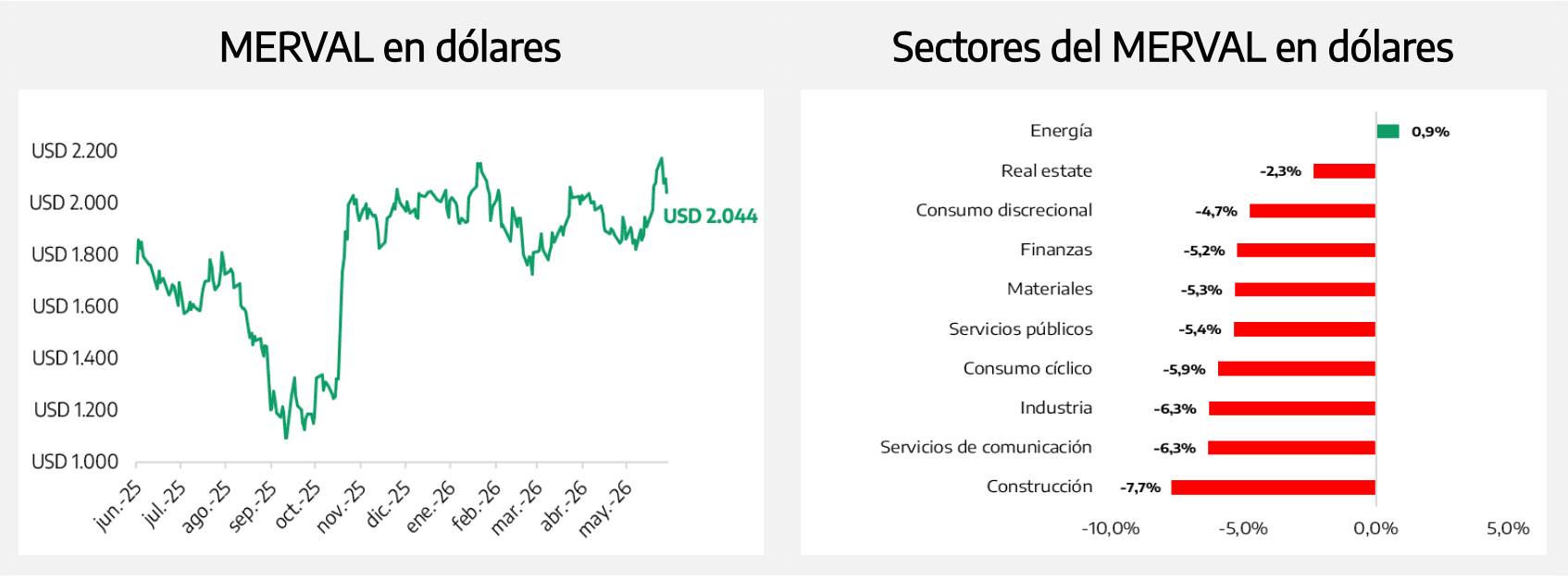

En este marco, los globales argentinos mostraron una caída promedio de 0,5%, exhibiendo rendimientos de entre 10 y 30bps superiores a los de la semana previa. En tanto, el riesgo país se amplió 5bps para culminar el viernes en zona de 499 puntos básicos. El Merval, por su parte, marcó una caída de 4,0% apuntalada por un tipo de cambio 1,5% superior; aun así, resultó más defensivo

que el universo emergente en general. En dirección contraria, las curvas en moneda local mostraron un buen desempeño, siendo los títulos CER los preferidos y, en segundo lugar, las letras a tasa fija.

Entre los factores locales se destacó la confirmación de que el BCRA superó su meta anual de compra de divisas, acumulando más de USD 10.000 millones en 2026 (frente a un objetivo del orden de USD 8.000 millones), apoyado en la cosecha récord, el dinamismo energético y la emisión de provincias y corporativos. El dato incide de sobre la restricción de reservas netas que operaba como techo de la compresión del spread . Reforzaron la lectura el rechazo de la Corte de Apelaciones de Nueva York al pedido de Burford en el juicio YPF, la media sanción del Senado al acuerdo con holdouts (USD 171

millones) y la caída de la posición del BCRA en futuros por debajo de USD 250 millones. En lo fiscal, la recaudación de may-26 creció 1,8% real interanual (primera variación positiva tras nueve caídas), traccionada por Ganancias sobre una base de comparación baja.

El contrapeso provino del sector externo y del frente cambiario. El rebote del crudo reintrodujo riesgo de pass-through vía combustibles, que la curva en pesos ya refleja en su tramo corto. El tipo de cambio se deslizó al alza en todos sus segmentos (spot +2,4% a $1.443; CCL +1,8% a $1.512; MEP +1,7% a $1.459), aunque la brecha CCL/spot comprimió 60 bps hasta 4,75% porque el oficial lideró el movimiento, una dinámica más consistente con un deslizamiento administrado que con presión de demanda financiera. Hacia adelante, la revisión de MSCI de jun-26 se perfila como catalizador de flujos para el equity .

Deuda Hard Dollar

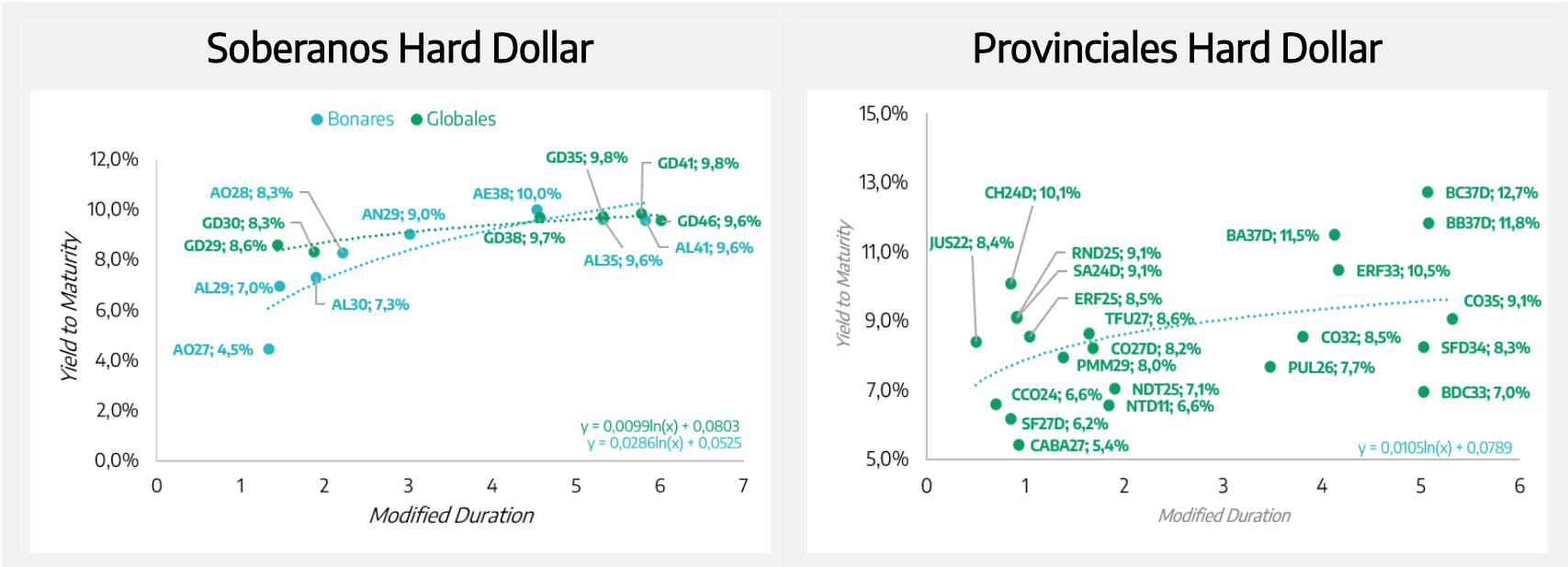

La curva de Globales operó a la baja, arrastrada por un contexto externo poco amigable. Los precios cedieron 0,5% promedio, siendo el tramo medio/largo el más afectado (GD35 y GD38 –0,7%, GD46 –0,6%) y el corto el más defensivo (GD30 –0,2%, GD29 y GD41 –0,4%). En tasas la suba fue generalizada, pero el grueso del ajuste se concentró en el tramo corto (GD29 +34 bps a 8,0%, GD30

+21 bps a 8,4%) mientras el largo subió menos (GD41 +8 bps a 9,6%, GD46 +11 bps a 9,4%). Así, el riesgo país trepó 5 bps hasta la zona de 499 puntos básicos.

En el plano local, hubo noticias positivas pero insuficientes para contener las cotizaciones. La confirmación de que el BCRA superó su meta anual de compras es un dato relevante, porque la prima asociada a reservas netas negativas operaba como techo de la compresión. Con reservas brutas en USD 48.414 millones, pero netas (metodología EFF) todavía negativas en USD 5.850 millones, ese techo no terminó de removerse: el flujo sigue erosionando un problema de stock , pero el stock aún está en rojo. Por eso la baja responde más al clima de afuera que a un cambio de sesgo local. A ello se sumó la mejora en pasivos contingentes y litigios: el rechazo a Burford recorta el riesgo de cola sobre la sentencia YPF y la media sanción al acuerdo con holdouts despeja remanentes del default de 2001. El riesgo simétrico persiste en la arquitectura del programa con el FMI, que condiciona el alivio a sostener el ritmo de compra de divisas.

Los provinciales sumaron 0,3% en promedio, sosteniendo el sesgo positivo pese a la baja del soberano, aunque con fuerte dispersión. Buenos Aires quedó rezagado (BB37D –0,3%, BC37D y BA37D planos) y el mejor desempeño se concentró en Entre Ríos 2028 (RIF25 +4,7%), seguido por BDC33 (+0,9%) y CABA 2027 (CABA27 +0,7%). En BOPREAL la demanda se mostró más pareja, con una suba media de 0,4% y el tramo 2027 liderando las ganancias.

El fondo Raíces Dólares Plus (-0,14%) tuvo un comportamiento defensivo frente a la presión externa que afectó a los bonos globales. Su cartera bien diversificada en soberanos, provinciales y obligaciones negociables hard dollar, logró limitar las pérdidas y cerró la semana con una corrección más acotada

respecto de la caída promedio de los globales argentinos (-0,5%).

Por su parte, Raíces Renta en Dólares (+0,06%) cerró la semana levemente al alza en un contexto desfavorable para el crédito emergente. La elevada exposición a instrumentos corporativos en dólares de baja duration y sólido perfil crediticio aportó carry y estabilidad a la performance del fondo.

Deuda en Pesos

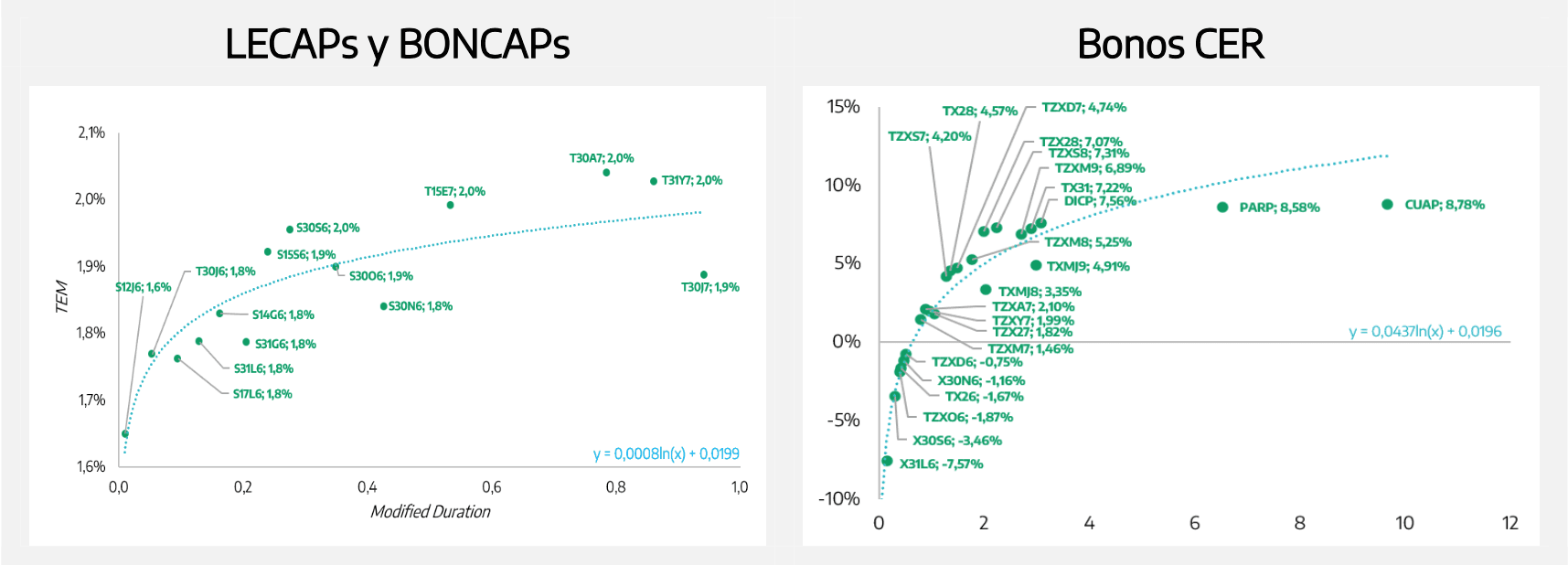

El tramo medio-largo de la curva CER siguió siendo el preferido por los inversores, con un crecimiento de 1,6%, destacándose principalmente TZXM9 (+2,5%) y TXMJ9 (+1,9%). Las tasas reales se mantienen atractivas (TEA larga en torno al 8% y media en zona de 6%), donde la evolución de la demanda refleja una búsqueda de carry real y duration apoyada en la convicción de que el sendero de desinflación se sostiene en el mediano plazo.

En el corto, la inflación implícita se ubica en torno a 2,2% para mayo-julio 2026 y se posiciona por encima de lo que espera el REM para junio-julio 2026 (2,1% y 2,0%). Detrás de ese nivel pesan el rebote del crudo y el congelamiento de precios de YPF por 45 días, que contienen los precios hoy, pero postergan un eventual ajuste de combustibles. Para los meses siguientes, en cambio, el mercado descuenta una desinflación más marcada: la inflación implícita baja hacia 1,7% desde ago-26 y se acomoda en 1,6% hacia fin de año. En el tramo medio sigue ubicándose por debajo del REM, de modo que el CER de ese segmento mantiene atractivo como cobertura, aunque menos que semanas atrás.

En tasa fija, el tramo corto fue el más destacado (+0,4%), mientras que el medio y el largo se mantuvieron algo más contenidos con un verde de 0,2% cada uno. La señal de fondo no cambió: la política monetaria sigue en una relajación gradual, con la TAMAR en 22,25% y proyectada estable en torno a 22% por el resto del año.

En el plano cambiario, la suba del tipo de cambio convivió con una compresión de brechas (CCL/spot –60 bps a 4,75%; MEP/spot –70 bps a 1,1%). El motivo es que el oficial lideró el movimiento. El repunte es un dato a monitorear, sobre todo por el volumen operado en dollar-linked y el hedge corporativo latente. De todos modos, la compresión simultánea de la brecha matiza la lectura de presión cambiaria. Como contrapeso, la oferta futura aparece apuntalada por la liquidación del agro de may-26 (USD 2.677 millones, +7% mensual) y la oficialización de la baja de retenciones. Cabe aclarar que los recortes más profundos sobre soja comienzan en 2027.

Raíces Renta en Pesos (+0,52%) mostró un buen desempeño, su estrategia conservadora, con alta liquidez y títulos de corta duration en CER y Tamar, permitió capturar renta en pesos con baja volatilidad. Por su parte, Raíces Fideicomisos (+0,46%) registró un comportamiento consistente con su alta concentración en fideicomisos financieros (más del 85%). Finalmente, Raíces Inversión (+0,76%) lideró el rendimiento semanal gracias a su posicionamiento en CER de tramo medio-largo.

Renta Variable

El Merval cedió 4,0% en dólares y fue más defensivo que el complejo de emergentes en general (EEM -5,8%). En pesos recortó 2,6% y la diferencia se explica por el repunte de 1,5% en el CCL. La baja se lee más como un desarme de beta , a medida que se enfrió el apetito por riesgo global, que como un

deterioro de los fundamentos locales. La corrección se concentró en los sectores que venían liderando.

Energía fue el único sector con avance en dólares (+0,9%), con YPF +0,9% e YPFD +3,5% en la plaza local (rebote del crudo). Construcción y servicios de la comunicación fueron los que más restaron.

La foto sectorial (toma de ganancias en los líderes recientes y energía resistiendo) sugiere que el mercado rota dentro de la tesis constructiva más que abandonarla. El catalizador de flujos más próximo es la revisión de MSCI de jun-26. El rezago del consumo persiste, con discrecional y cíclico todavía por detrás y un ingreso real que no convalida una recuperación. En ese marco, el trade de normalización y compresión de spreads luce mejor parado que el de reactivación del consumo. El principal riesgo, en estos niveles, es que la parte del rally explicada por emergentes se revierta antes de que el driver local termine de consolidarse.